Как правильно бюджетным учреждениям осуществлять групповой учет прав пользования НМА и фиксировать его в 1С:Бухгалтерии госучреждения 8?

Законодательное обоснование

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

В соответствии п. 9 стандарта «Нематериальные активы», регламентированного Приказом Минфина от 15.11.2019 г. № 181н, единица бухучета объекта НМА — инвентарный объект.

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

Как вести групповой учет прав пользования НМА в 1С

В 1С:Бухгалтерии госучреждения 8 групповой учет возможен только по правам пользования НМА стоимостью не больше 100 тыс. руб., по которым установлен срок полезного использования, если они приобретены в одной партии — по одинаковой цене, в один момент времени, и по которым рассчитывается амортизация 100% при введении в эксплуатацию.

Важно! Вся партия, которая учитывается на одной карточке (в одном элементе справочника «Основные средства, НМА, НПА»), принимается к учету только на один 26-разрядный счет бухучета.

Когда однородные объекты прав пользования НМА приобретались за счет разных источников финансирования, их нельзя ставить на бухучет на одну карточку ОС (на один элемент справочника «Основные средства, НМА, НПА»). Требуется сформировать столько карточек, сколько использовано источников финансирования, за счет которых покупались объекты прав пользования НМА.

Кроме того, нужно учесть, что групповой учет не предусматривается для объектов, стоимость которых может поменяться при эксплуатации из-за модернизации, комплектации или разукомплектования. По этим объектам нужно вести индивидуальный учет вне зависимости от их стоимости — на отдельной инвентарной карточке. Иными словами, нужно ввести отдельный элемент в справочнике «Основные средства, НМА, НПА».

Для партии объектов прав пользования НМА стоимостью не больше 100 тыс. руб. с определенным сроком полезного использования, по которым амортизация начисляется в размере 100% балансовой стоимости при вводе в эксплуатацию и их стоимость не может измениться при эксплуатации, можно оформлять одну инвентарную карточку группового учета. Однако в данном случае нужно ввести инвентарные номера для каждого объекта однотипных прав пользования НМА.

Пример

Бюджетное учреждение купило лицензии на антивирусные программы — 79 шт. по 320 руб./шт. Срок их полезного использования — 2 года. Требуется поставить лицензии на бухучет.

Право пользования программой предоставлено на 2 года. Оно учитывается на сч. 111 6I 352. Когда стоимость одной лицензии не больше 100 тыс. руб., то при ее вводе в эксплуатацию нужно начислить амортизацию в размере 100% первоначальной стоимости. При этом группу таких лицензий можно принять к бухучету на одну инвентарную карточку группового учета и тогда требуется присвоить каждой лицензии индивидуальный инвентарный номер.

Для принятия к бухучету в 1С:Бухгалтерии госучреждения группы прав пользования НМА на одну инвентарную карточку нужно сделать следующее:

- оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА;

- сформировать первоначальную стоимость лицензий на программы;

- принять к учету лицензии на программы.

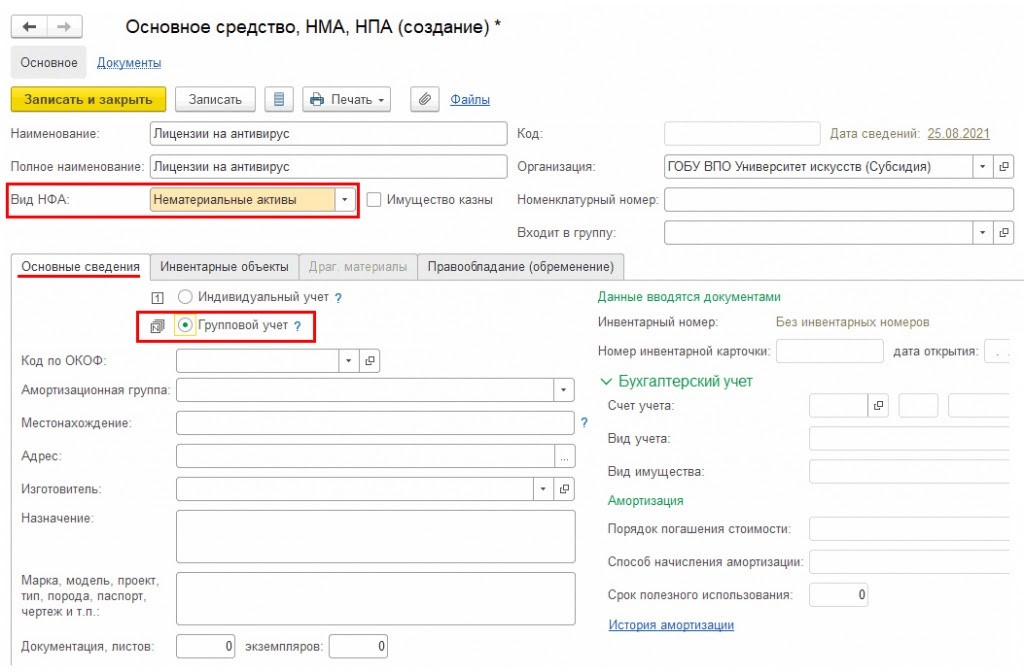

Как оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА

В программе 1С:Бухгалтерия госучреждения группу объектов прав пользования НМА требуется учитывать на одном элементе справочника «Основные средства, НМА, НПА». Для этого пользователь заходит в меню «ОС, НМА, НПА» и проходит в соответствующий раздел. При этом он должен указать «Вид НФА» — нематериальные активы и поставить галочку напротив строки «Групповой учет». Нужно учесть, что по каждому объекту устанавливается индивидуальный инвентарный номер.

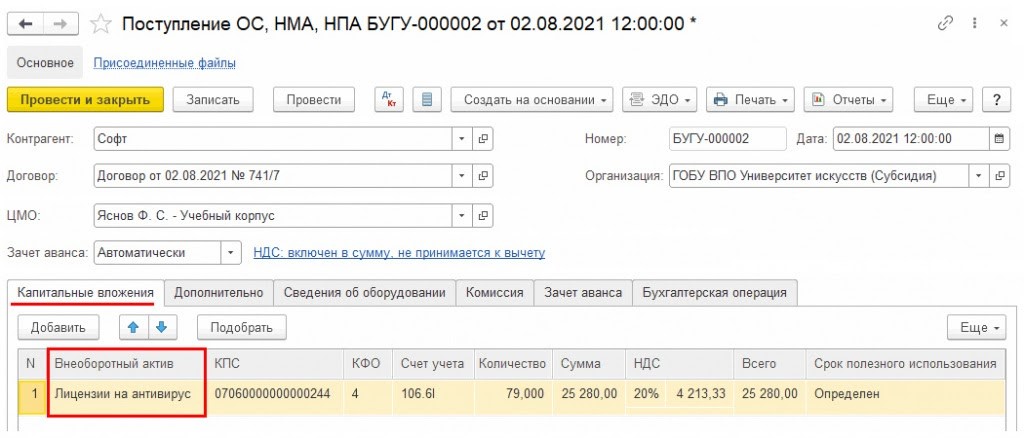

Как сформировать первоначальную стоимость лицензий на программы

Формирование капвложений в лицензии производится через документ «Поступление ОС, НМА, НПА», причем требуется указывать типовую операцию — «Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Этот документ нужно заполнять обычным способом, как и при индивидуальном учете объектов прав пользования. В нем во вкладке «Капитальные вложения» в качестве внеоборотного актива можно выбрать созданный ранее элемент справочника «Основные средства, НМА, НПА» при групповом учете прав пользования НМА. Именно этот элемент и является объектом формирования стоимости приобретенных лицензий. Во вкладке нужно указать общую сумму вложения и количество купленных объектов (в примере — 79 шт.).

Как принять к учету лицензии на программы

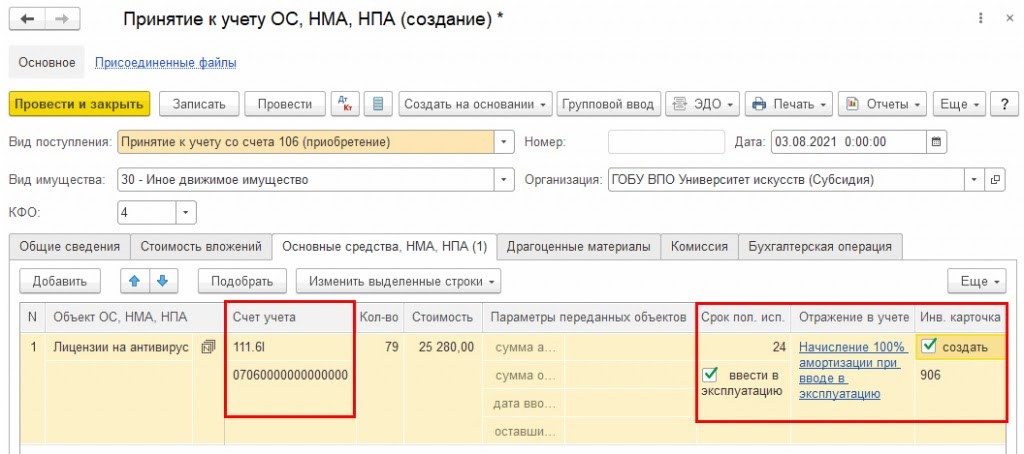

Чтобы поставить на бухучет купленные лицензии, нужно использовать документ «Принятие к учету ОС, НМА НПА». При этом требуется указать вид поступления «Принятие к учету со сч. 106 (приобретение)».

Во вкладке «Общие сведения» нужно поставить «Ответственное лицо» и «Место хранения». Кроме того, нужно поставить «Контрагента» — правообладателя и «Договор» — правовое обоснование прав пользования НМА, т.к. в 1С:Бухгалтерии госучреждения по сч. 111 60 осуществляется аналитический учет по контрагентам и договорам.

Во вкладке «Стоимость вложений» информация указывается обычным способом — фиксируется «Объект вложений» и «Счет вложений», а затем через кнопку «Рассчитать сумму вложений» определяется сумма, списываемая со сч. 106.60. На основании количества лицензий и общей суммы рассчитывается стоимость одной лицензии.

Во вкладке «Основные средства, НМА, НПА» фиксируются объекты, которые ставятся на бухучет, а также их инвентарные номера, счет бухучета и стоимость.

Объектам НМА, а также правам пользования присваиваются инвентарные номера, причем также, как и основным средствам.

Через кнопку «Добавить» пользователь добавляет строчку с объектом «ОС, НМА, НПА», который указан как объект капвложений во вкладке «Капитальные вложения». Поскольку в его карточке стоит признак группового учета, он же (буква N в прямоугольнике) выводится и во вкладке «Основные средства, НМА, НПА» напротив выбранного объекта прав пользования.

В строчке по этому объекту проставляется общее количество и общая сумма приобретенных лицензий.

В добавленной строчке нужно поставить «Счет учета — 111.6Х», а также классификационный признак счета. Если требуется использовать еще какие-либо реквизиты документа для создания инвентарного номера по шаблону, принятому в организации, то они также заполняются до перехода к созданию инвентарного номера по каждой отдельной лицензии.

Кроме того, требуется заполнить параметры, которые не используются при создании инвентарного номера. К примеру, к ним относятся «Срок полезного использования» и «Отражение в учете». Также нужно поставить галочки в полях «Ввести в эксплуатацию» и «Создать», чтобы присвоить номера инвентарной карточке. При выполнении данных действий в будущем не нужно будет дублировать эти сведения при формировании строчек с новыми инвентарными номерами, поскольку зачастую эти параметры совпадают по всем инвентарным номерам.

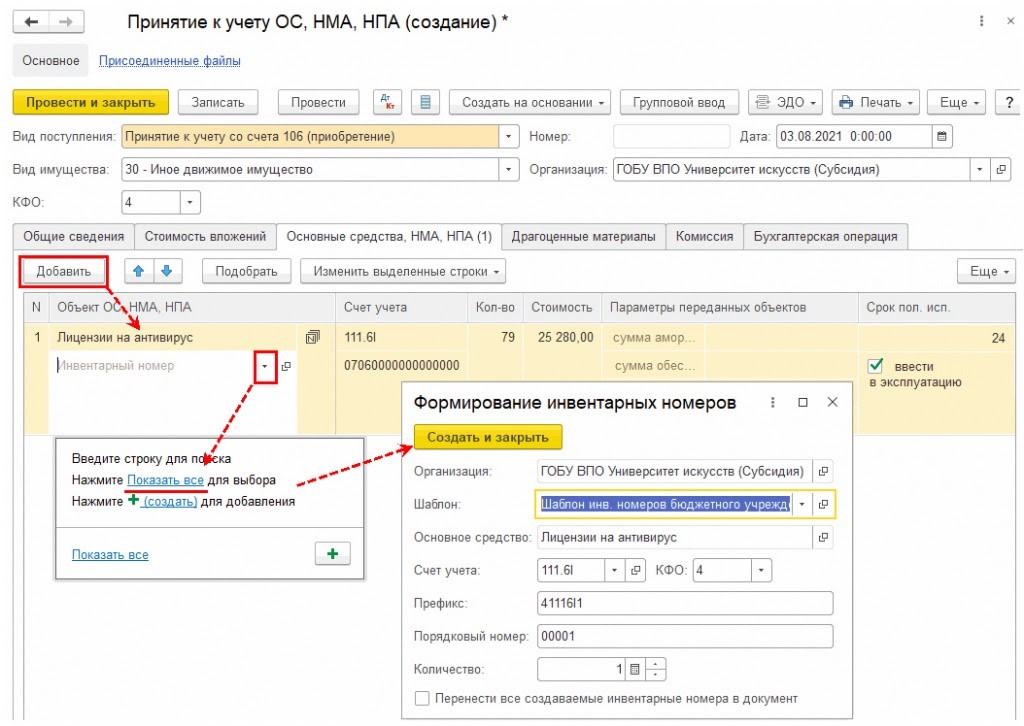

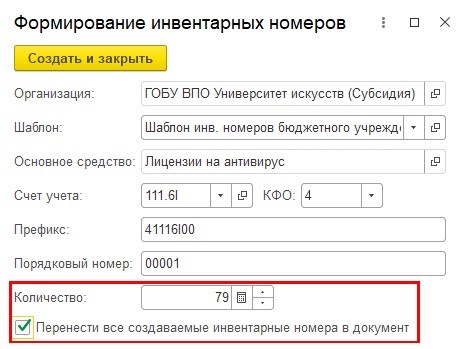

Когда все необходимые реквизиты в графе «Инвентарные номера» заполнены, нужно пройти по ссылке «Показать все» — здесь пользователю открывается форма «Формирование инвентарных номеров».

В ней указывается заданный организацией шаблон создания инвентарных номеров. В примере видно, что в шаблоне используются только «Счет учета» и «КФО», а потому в форме нужно лишь указать количество формируемых инвентарных номеров. Чтобы в будущем не нужно было созданные инвентарные номера в ручном режиме добавлять в документ, в форме надо поставить галочку «Перенести все создаваемые инвентарные номера в документ».

При нажатии кнопки «Создать и закрыть» формируется указанное число инвентарных номеров, и они переносятся в документ «Принятие к учету ОС, НМА, НПА».

По каждому инвентарному номеру автоматически заполняется количество и стоимость. Кроме того, все ранее заполненные параметры применяются к созданным строкам с инвентарными номерами.

Во вкладке «Бухгалтерская операция» при указании вида поступления «Принятие к учету со сч. 106 (приобретение)» автоматически ставится типовая операция «Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение)».

Когда документ будет проведен, программа создаст проводки по постановке на бухучет лицензий в зависимости от их стоимости и срока полезного использования.

В примере срок полезного использования — 2 года, стоимость лицензий — меньше 100 тыс. руб. Соответственно, для них будет использоваться метод расчета амортизации — 100% при вводе в эксплуатацию. При одновременном вводе вместе с корреспонденцией постановки на бухучет будет создана запись по начислению амортизации в размере 100%.

Получается, в справочнике «Основные средства, НМА, НПА» создается один элемент, и в нем содержится перечень инвентарных номеров. Их можно посмотреть в карточке элемента во вкладке «Инвентарные номера».

Из карточки можно распечатать «Инвентарную карточку группового учета нефинансовых активов (ф. 0504032)», в которой будет указан перечень инвентарных номеров.

Источник: buh.ru