С 2021 года скорректировали правила исчисления НДФЛ с дивидендов из-за ввода прогрессивной шкалы для резидентов РФ:

- 13% с доходов до 5 млн. руб.;

- 15% с доходов больше 5 млн. руб.

Если российская компания заплатила с полученных дивидендов налог на прибыль, то с 2021 года она может уменьшить на эту сумму рассчитанный по обновленным правилам НДФЛ с дивидендов физлицу-резиденту РФ.

Исчисление НДФЛ по дивидендам с 2021 года

По ст. 43 НК дивиденды — любой доход, который получен акционером (участником) при распределении чистой прибыли по принадлежащим акциям или долям пропорционально вкладу в уставный (складочный) капитал. Кроме того, дивиденды — это любые доходы, которые получены из источников не в РФ, относящиеся к дивидендам по законодательству другой страны.

По п. 3 ст. 214 НК если источник дивидендов — отечественное юрлицо, то оно — налоговый агент.

Что касается дивидендов от долевого участия в деятельности компании, по ним установлены следующие ставки НДФЛ на основании ст. 224 НК:

- 13% — для физлиц-резидентов РФ с доходов до 5 млн. руб. и 15% с доходов больше 5 млн. руб. за календарный год. Правило установлено с 1 января 2021 года (п. 1 ст. 224 НК);

- 15% — для физлиц-нерезидентов РФ на основании п. 3 ст. 224 НК. В том числе к таким физлицам относятся льготные нерезиденты, например, высококвалифицированные зарубежные специалисты, лица без гражданства, иностранные работники на патенте и др. Тариф 15% используется для нерезидентов, если другие тарифы не определены в договорах об избежании двойного налогообложения с иными странами (ст. 7 НК). Когда по соглашению данный вид дохода вообще не облагается НДФЛ в России, то у выплачивающей стороны не возникает обязанности удерживать налог.

Статус гражданина (резидент или нерезидент) устанавливается на момент выплаты дивидендов. Налоговый нерезидент — это физлицо, находящееся в РФ меньше 183 дней в течение 12 месяцев подряд (п. 2 ст. 207 НК). При определении статуса не учитывается гражданство, место рождения или проживания физлица. Налоговым нерезидентом может быть и гражданин РФ.

Налоговая база по дивидендам — сумма всех дивидендов, которые получены в календарном году (Письмо ФНС от 22.06.2021 г. № БС-4-11/8724).

К примеру, в 1 квартале резидент получил дивиденды — 3 млн. руб. НДФЛ исчислен по ставке 13%. Во 2 квартале он снова получил дивиденды — 3 млн. руб. НДФЛ исчислен по ставке 13% с 2 млн. руб. и по ставке 15% с 1 млн. руб., т.к. с начала календарного года выплачены дивиденды в совокупности — 6 млн. руб. и имеется превышение налоговой базы.

Кроме того, нужно учесть, что при исчислении НДФЛ тарифы 13% и 15% применяются отдельно к каждой совокупности налоговых баз на основании статей Налогового кодекса. К примеру, по п. 1 ст. 224 НК расчет НДФЛ производится по дивидендам, а по пп. 2-9 п. 2.1. ст. 210 НК — другие налоговые базы. Их нужно считать отдельно. Допустим, в 1 квартале физлицо-резидент получил зарплату в размере 4 млн. руб. и дивиденды в размере 3 млн. руб. В обоих случаях НДФЛ будет рассчитываться по ставке 13%, поскольку по обеим налоговым базам нет превышения, и при этом они не должны суммироваться. Ставка 15% по НДФЛ начнет применяться только в том случае, когда по конкретной налоговой базе (отдельно по дивидендам или по зарплате) превысит установленный лимит — 5 млн. руб.

Данные правила нужно использовать по отечественным компаниям (налоговым агентам по НДФЛ), которые выплачивают дивиденды резидентам РФ, а также по гражданам-резидентам, которые самостоятельно уплачивают НДФЛ с полученных дивидендов (доход получен от зарубежной компании, не находящейся на учете в России).

Расчет НДФЛ с дивидендов резидентов осуществляется по нарастающей с начала календарного года.

Согласно п. 3 ст. 214 НК, когда источник дивидендов — российское юрлицо, оно — налоговый агент, а потому должно определить размер НДФЛ в отдельности по каждому налогоплательщику в отношении каждой выплаты дохода по ставкам, определенным в ст. 224 НК, с учетом положений п. 3.1 ст. 214 НК.

По данному пункту может показаться, что расчет НДФЛ с дивидендов осуществляется не по нарастающей, а по отдельности при каждой выплате. Однако в статье имеется уточнение в отношении налоговой ставки — «по налоговым ставкам, предусмотренным ст. 224 НК». Указанные ставки также предусматриваются и в отношении выплат дивидендов. Для них, выплачиваемых резидентам, предусматривается налоговая ставка на основании п. 1 ст. 224 НК (13% + 15%). Для этих доходов на основании п. 2.1 ст. 210 НК предусматривается определение совокупной базы. А в соответствии с п. 3 ст. 226 НК, регулирующей расчет НДФЛ по нарастающей с начала налогового периода с 2021 года, убрали исключение по дивидендам. Другими словами, теперь при выплате дивидендов резиденту НДФЛ исчисляется аналогичным образом — нарастающим итогом. Этот подход не относится к дивидендам, к которым применяются иные ставки НДФЛ. Налоговики разъяснили данный момент в своем Письме от 22.06.2021 г. № БС-4-11/8724.

Когда дивиденды выплачиваются, размер НДФЛ исчисляется на дату фактически полученного дохода. По дивидендам — это день их выплаты (перечисления на расчетный счет налогоплательщика или по его поручению на счет иных лиц). Когда дивиденды выплачены в натуральной форме (товарами, имуществом и т.п.), дата фактического их получения — момент передачи доходов в натуральной форме.

Удержание НДФЛ осуществляется при выплате дивидендов. Если они выплачиваются в натуральном виде, то удержание налога осуществляется за счет любых доходов, которые выплачены налоговым агентом налогоплательщику в денежной форме. Важно учесть, что удерживаемый НДФЛ должен быть не больше 50% суммы выплачиваемого денежного дохода (п. 4 ст. 226 НК).

Срок уплаты НДФЛ:

- при дивидендах от АО — не позже 1 месяца с даты выплаты дохода (п. 4 ст. 210, п. 9 ст. 226.1 НК);

- при дивидендах от ООО — не позже дня, идущего за днем выплаты дохода (п. 6 ст. 226 НК).

Важно! Если решение о выплате дивидендов приняли в одном году, а сама выплата была произведена в другом году, НДФЛ нужно рассчитать и удержать при выплате средств, а не при принятии решения об этом. В отчетности дивиденды отразятся по дате фактически полученного дохода — то есть в периоде, когда они действительно были выплачены, а не когда приняли решение или начислили выплату.

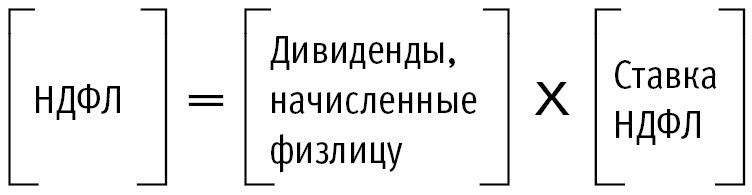

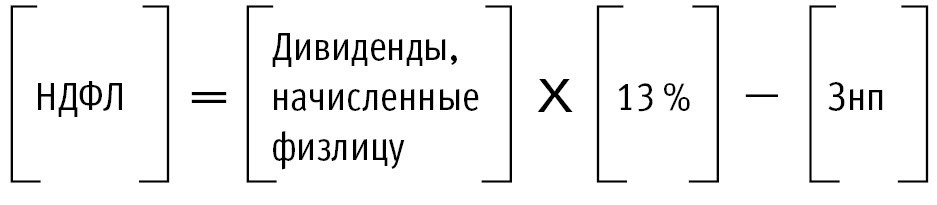

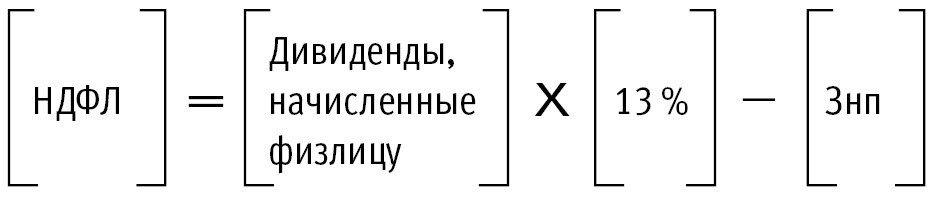

Когда российская компания платит дивиденды физлицу-резиденту РФ, а сама не получает дивиденды от других юрлиц, НДФЛ с 2021 года нужно считать так:

Когда отечественная компания получает дивиденды от иных юрлиц, и с них исчисляется и удерживается налог на прибыль, а после этого прибыль разделяется между участниками — физлицами-резидентами, НДФЛ с 2021 года рассчитывается по обновленным правилам с дивидендов и уменьшается на уплаченный налог на прибыль (п. 3.1 ст. 214 НК).

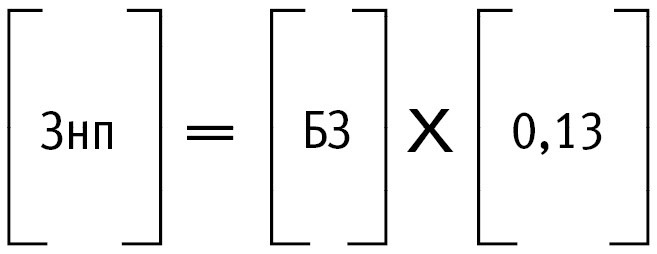

Тогда НДФЛ надо считать так:

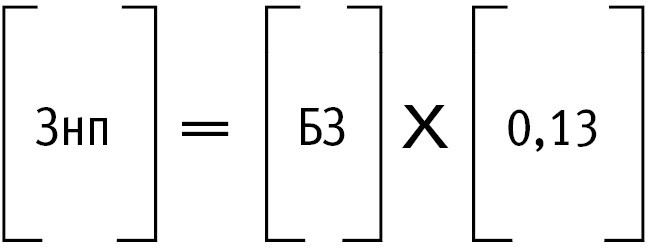

где Знп — размер налога на прибыль компаний, который подлежит к зачету, рассчитанный пропорционально доле участия физлица в компании, выплачивающей ему дивиденды.

Размер налога на прибыль к зачету:

где БЗ — показатель, равный наименьшей из таких величин:

- размер доходов от долевого участия, по которым рассчитан размер НДФЛ;

- произведение показателей К и Д2, где К — отношение размера дивидендов налогоплательщика к общему размеру дивидендов, а Д2 — размер дивидендов, полученных компанией, определяемый по правилам п. 5 ст. 275 НК.

Важно! Зачет не распространяется на дивиденды, которые выплачены иностранной компанией (исключение — иностранная компания действует в интересах третьих лиц и фактические получатели дивидендов — резиденты РФ).

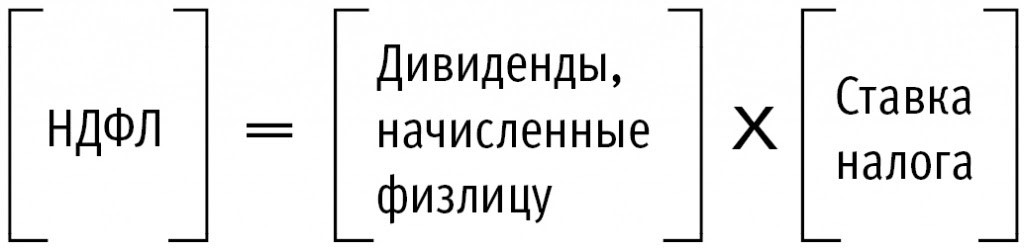

Расчет НДФЛ при выплате дивидендов физлицу-нерезиденты осуществляется так:

В данном случае не имеет значения, получает ли компания, распределяющая дивиденды, сама дивиденды от других организаций или нет.

К доходам от долевого участия в деятельности компании вычеты по НДФЛ, указанные в ст. 218-221 НК, не применяются (п. 3 ст. 210 НК).

Выплата дивидендов не облагается страхвзносами, поскольку не является вознаграждением по трудовым или ГПХ договорам (п. 1 ст. 420 НК, п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24.07.1998 г. № 125-ФЗ).

Как начислить учредителю-физлицу дивиденды больше 5 млн. руб. за календарный год в 1С:ЗУП 8 ред. 3

Пример 1

Учредители ООО «ТЕКС» приняли 18 января 2021 года решение — по результатам 2020 года распределить часть чистой прибыли (18 млн. руб.) между участниками таким образом:

- 6 млн. руб. — И.А. Ветрову (резидент РФ);

- 6 млн. руб. — Д. Смиту (нерезидент РФ);

- 6 млн. руб. — С.М.Якубчику (гражданин республики Беларусь).

Указанные физлица — сотрудники компании. Дивиденды выплачены 25 января 2021 года. В январе работникам начислили зарплату — каждому 200 тыс. руб.

ООО «ТЕКС» не получает дивиденды от других компаний.

На дату выплаты дивидендов у компании появилась обязанность рассчитать, удержать и заплатить НДФЛ.

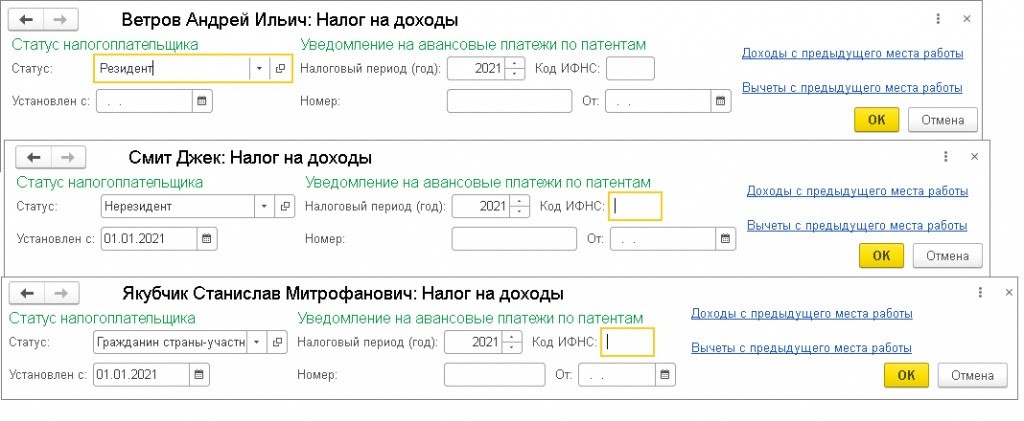

В 1С:ЗУП ставка НДФЛ определяется по статусу, указанному в карточке физлица на дату выплаты дивидендов. Для проверки нужно зайти в справочник «Физические лица» или «Сотрудники» и пройти по гиперссылке «Налог на доходы».

В примере на дату выплаты дивидендов у учредителей указаны соответствующие статусы:

- Ветров — резидент;

- Смит — нерезидент;

- Якубчик — гражданин страны-участника Договора о ЕАЭС.

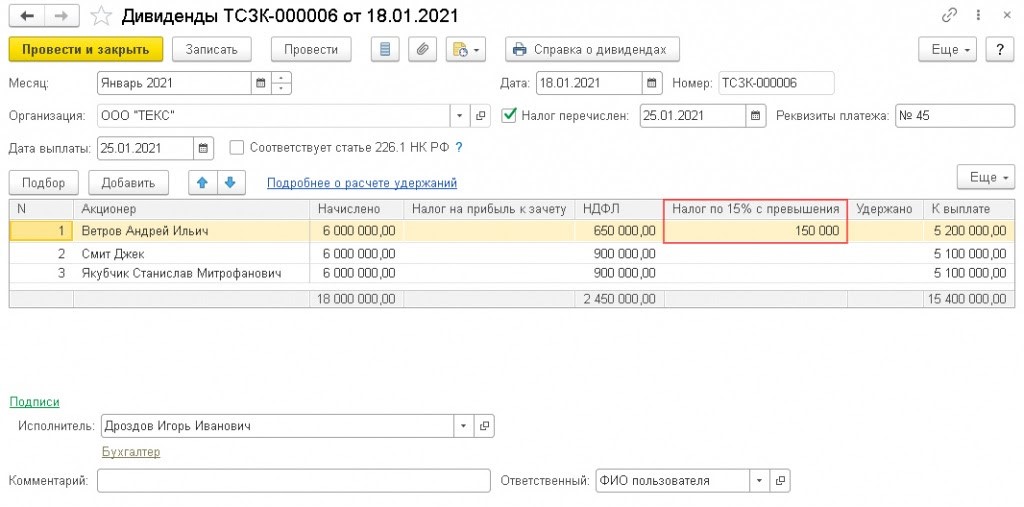

Дивиденды и суммы НДФЛ с них для целей отображения в отчетности по налогу регистрируются в 1С:ЗУП через документ «Дивиденды». Для этого нужно зайти в меню «Зарплата».

В графе «Дата выплаты» ставится дата выплаты дивидендов — 25.01.2021 г.

В таблице нужно добавить новую строчку через кнопку «Подбор» или «Добавить». По ней:

- в столбце «Акционер» — учредитель, которому выплачиваются дивиденды. При подборе физлица программа по умолчанию предлагает только тех граждан, которым раньше регистрировались дивиденды. По ним в карточке в разделе «Работа» отображается, что они — акционеры компании. Если необходимого физлица нет в перечне, оно добавляется или находится через полный список физлиц, для чего ставится флажок «Выбирать из полного списка физических лиц»;

- в столбце «Начислено» — размер дивидендов;

- в столбце «НДФЛ» — сумма ставится автоматически по каждому учредителю (п. 1 и 3 ст. 224 НК);

- в столбце «Налог» — сумма НДФЛ ставится автоматически из расчета 15% с доходов, которые превышают 5 млн. руб. для резидентов;

- в столбце «К выплате» — сумма дивидендов ставится автоматически, которая должна быть выплачена акционеру. По зарегистрированным в этом документе суммам не образуется задолженность компании перед учредителями — эти суммы не учитываются ни в зарплатной ведомости, ни при создании аналитической отчетности по оплате труда.

Налоговая база по дивидендам равняется совокупности всех доходов в виде дивидендов, которые получены резидентами за календарный год. Расчет НДФЛ осуществляется нарастающим итогом с начала календарного года (Письмо ФНС № БС-4-11/8724). Также НДФЛ по дивидендам рассчитывается отдельно от остальных налоговых баз, указанных в пп. 2-9 п. 2.1 ст. 210 НК. Ставки 13% и 15% зависят только от совокупного размера дивидендов с начала календарного года.

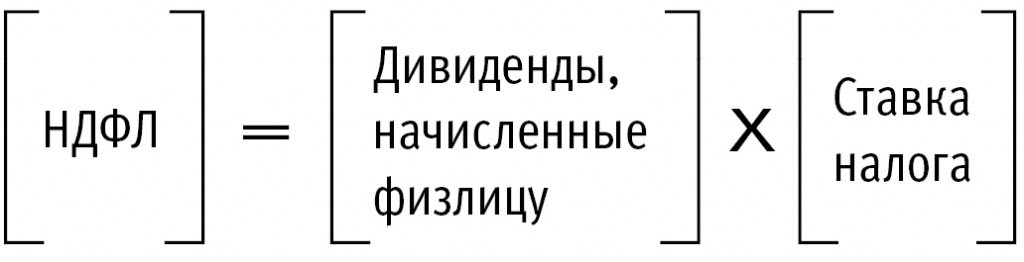

Когда российская компания выплачивает дивиденды физлицу, а сама не получает дивиденды от других организаций, НДФЛ считается так:

НДФЛ с дивидендов будет равен:

- Ветров (резидент) — 5 млн. * 13% + 1 млн. * 15% = 650 тыс. +150 тыс. = 800 тыс. руб.

- Смит (нерезидент) — 6 млн. * 15 % = 900 тыс. руб.

- Якубчик (гражданин республики Беларусь) — 6 млн. * 15 % = 900 тыс. руб.

В январе всем работникам начислена зарплата по 200 тыс. руб., для чего пользователь заходит в меню «Зарплата» и выбирает документ «Начисление зарплаты и взносов». Во вкладке «НДФЛ» программа автоматически указывает размеры начисленного налога. Если учредитель — резидент РФ и работник, то НДФЛ с дивидендов и с зарплаты считаются и сравниваются с пределом в 5 млн. руб. отдельно, даже если в сумме доходы больше 5 млн. руб.

НДФЛ с заработной платы равен:

- Ветров (резидент) — 200 тыс. * 13% = 26 тыс. руб.

- Смит (нерезидент) — 200 тыс. * 15 % = 30 тыс. руб.

- Якубчик (гражданин республики Беларусь) — 200 тыс. * 13% = 26 тыс. руб.

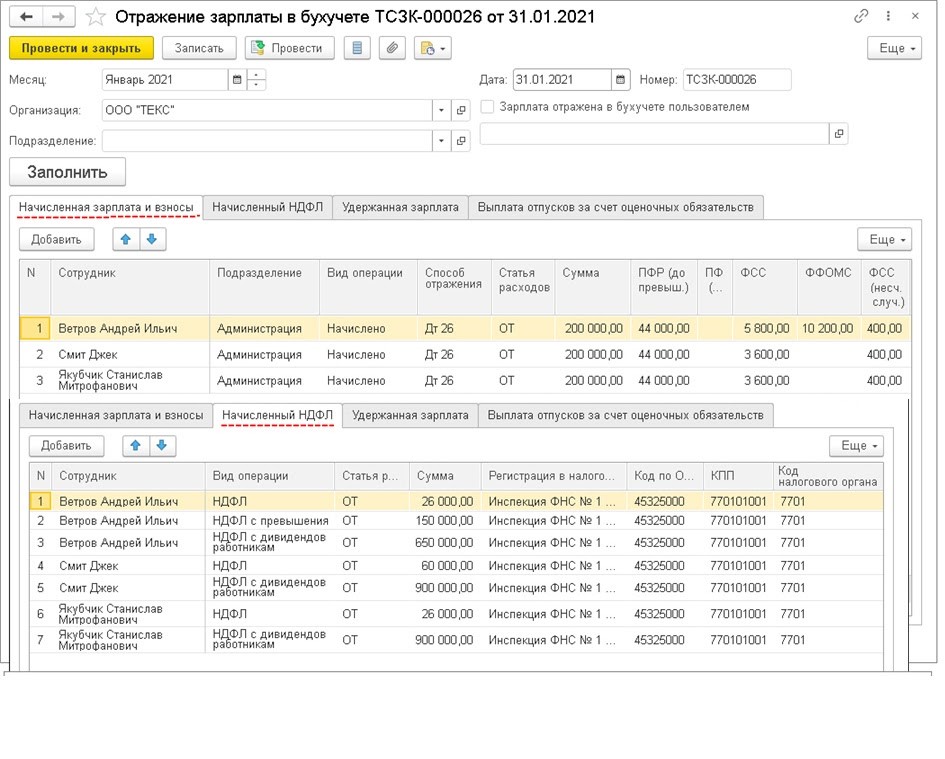

Чтобы синхронизировать информацию в программах 1С:Бухгалтерия 8 ред. 3.0 и 1С:ЗУП 8 ред. 3, пользователь создает документ «Отражение зарплаты в бухучете». Для этого он заходит в меню «Зарплата» и выбирает соответствующий документ, в котором отражается начисление:

- НДФЛ с дивидендов с видом операции «НДФЛ с дивидендов работникам»;

- НДФЛ с зарплаты с видом операции «НДФЛ»;

- НДФЛ с доходов больше 5 млн. руб. с видом операции «НДФЛ с превышения».

Настройка синхронизации производится через меню «Администрирование» при выборе «Настройки синхронизации данных». После проведения настройки пользователю представляется документ «Отражение зарплаты в бухучете» в меню «Зарплата и кадры». В нем формируется корреспонденция по НДФЛ:

Дт 70 Кт 68.01.1 — размер удержанного НДФЛ с доходов до 5 млн. руб. за календарный год по физлицу, которое является работником компании.

Дт 70 Кт 68.01.2 — размер удержанного НДФЛ с доходов больше 5 млн. руб. за календарный год по физлицу, которое является работником компании.

Как начислить дивиденды учредителю-физлицу при получении дивидендов от других организаций

Пример 2

Учредители ООО «ТЕКС» приняли 1 апреля 2021 года решение — по результатам 2020 года распределить часть чистой прибыли (14 млн. руб.) между участниками таким образом:

- 4,2 млн. руб. — И.И. Тарасову (резидент РФ), владеющему 30% доли уставного капитала;

- 8,4 млн. руб. — А.П.Толобову (резидент РФ), владеющему 60% доли уставного капитала;

- 1,4 млн. руб. — Р.И.Бурдуку (нерезидент РФ), владеющему 10% доли уставного капитала.

Указанные физлица — сотрудники компании. Дивиденды выплачены 7 апреля 2021 года.

ООО «ТЕКС» получила дивиденды от другой компании — 9 млн. руб.

На дату выплаты дивидендов у компании появилась обязанность рассчитать, удержать и заплатить НДФЛ.

В 1С:ЗУП ставка НДФЛ определяется по статусу, который указан в карточке физлица на дату выплаты дивидендов. Для проверки нужно зайти в справочник «Физические лица» или «Сотрудники» и пройти по гиперссылке «Налог на доходы».

В примере на дату выплаты дивидендов у учредителей указаны соответствующие статусы:

- Тарасов и Толобов — резидент;

- Бурдук — нерезидент.

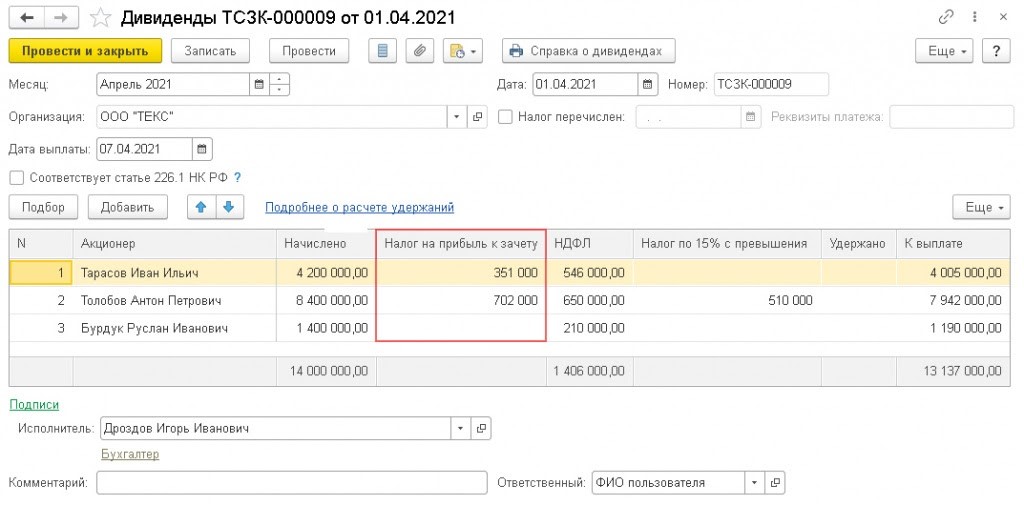

Дивиденды и НДФЛ с них для целей отражения в отчетности по налогу регистрируются в 1С:ЗУП через документ «Дивиденды».

В графе «Дата выплаты» ставится дата выплаты дивидендов — 07.04.2021 г.

В таблице нужно добавить новую строчку через кнопку «Подбор» или «Добавить». По ней:

- в столбце «Акционер» — учредитель, которому выплачиваются дивиденды. При подборе физлица программа по умолчанию предлагает только тех граждан, которым раньше регистрировались дивиденды. По ним в карточке в разделе «Работа» отображается, что они — акционеры компании. Если необходимого физлица нет в перечне, оно добавляется или находится через полный список физлиц, для чего ставится флажок «Выбирать из полного списка физических лиц»;

- в столбце «Начислено» — размер дивидендов;

- в столбце «Налог на прибыль к зачету» — информация появляется, если дата выплаты дивидендов 01.01.2021 г. или позже. Ранее данный столбец назывался «Вычет по НДФЛ» — в ней проставлялась сумма, на которую уменьшалась налоговая база по дивидендам для расчета налога учредителям-резидентам РФ (код вычета 601). С 2021 года при исчислении налога с дивидендов его можно уменьшить на сумму налога на прибыль по дивидендам, полученным самой компанией (п. 3.1 ст. 214 НК);

- в столбце «НДФЛ» — сумма ставится автоматически по каждому учредителю (п. 1 и 3 ст. 224 НК);

- в столбце «Налог по 15% с превышения» — сумма НДФЛ ставится автоматически из расчета 15% с доходов, которые превышают 5 млн. руб. для резидентов;

- в столбце «К выплате» — сумма дивидендов ставится автоматически, которая должна быть выплачена акционеру. По зарегистрированным в этом документе суммам не образуется задолженность компании перед учредителями — эти суммы не учитываются ни в зарплатной ведомости, ни при создании аналитической отчетности по оплате труда.

Налоговая база по дивидендам равняется совокупности всех доходов в виде дивидендов, которые получены резидентами за календарный год. Расчет НДФЛ осуществляется нарастающим итогом с начала календарного года (Письмо ФНС № БС-4-11/8724). Также НДФЛ по дивидендам рассчитывается отдельно от остальных налоговых баз, указанных в пп. 2-9 п. 2.1 ст. 210 НК. Ставки 13% и 15% зависят только от совокупного размера дивидендов с начала календарного года.

Когда российская компания сама также получает дивиденды от других организаций, рассчитывается и удерживается налог на прибыль. После этого прибыль распределяется между акционерами — физлицами-резидентами. С 2021 года действуют новые правила — рассчитанный НДФЛ с дивидендов разрешено уменьшать на уплаченный налог на прибыль (п. 3.1 ст. 214 НК).

НДФЛ определяется так:

где Знп — размер налога на прибыль компаний, который подлежит к зачету, рассчитанный пропорционально доле участия физлица в компании, выплачивающей ему дивиденды.

Размер налога на прибыль, который подлежит зачету:

где БЗ — показатель, равный наименьшей из таких величин:

- размер доходов от долевого участия, по которым рассчитан размер НДФЛ;

- произведение показателей К и Д2, где К — отношение размера дивидендов налогоплательщика к общему размеру дивидендов, а Д2 — размер дивидендов, полученных компанией, определяемый по правилам п. 5 ст. 275 НК.

В рассматриваемом примере размер дивидендов по учредителям такой:

- Тарасов — 4,2 млн. руб.;

- Толобов — 8,4 млн. руб.;

- Бурдук — 1,4 млн руб.

НДФЛ исчисляется (до зачета налога на прибыль) так:

- Тарасов — 4,2 млн. * 13% = 546 тыс. руб.

- Толобов — 5 млн. * 13% + 3,4 млн. * 15 % = 650 тыс. + 510 тыс. = 1,16 млн. руб.

- Бурдук — 1,4 млн. * 15% = 210 тыс. руб.

Компанией получены дивиденды в 2021 году от другой компании — 9 млн. руб. Налог на прибыль по ним равен: 9 млн. * 13% = 1,17 млн. руб.

Размер налога на прибыль, который подлежит зачету (сумма указывается в столбце «Налог на прибыль к зачету»), рассчитанный пропорционально доле участия физлиц в компании, выплачивающей им дивиденды, определяется так:

- Тарасов — 1,17 млн. * 30% = 351 тыс. руб.

- Толобов — 1,17 млн. * 60% = 702 тыс. руб.

НДФЛ, который удержан с учетом налога на прибыль к зачету, определяется так:

- Тарасов — 546 тыс. — 351 тыс. = 195 тыс. руб.

- Толобов — налог на прибыль к зачету засчитывается в первую очередь в счет НДФЛ с превышения (Письмо ФНС от 30.03.2021 г. № БС-4-11/4206@). Тогда налог с превышения 510 тыс. — 510 тыс. = 0 руб., до превышения 650 тыс. — 192 тыс. = 458 тыс. руб.

Размер дивидендов к выплате такой:

- Тарасов — 4,2 млн. — 165 тыс. = 4,005 млн. руб.

- Толобов — 8,4 млн. — 458 тыс. = 7,942 млн. руб.

- Бурдук — 1,4 млн. — 210 тыс. = 1,19 млн. руб.

НДФЛ к уплате равен:

- по ставке 13% — 195 тыс. + 458 тыс. = 653 тыс. руб.

- по ставке 15% (нерезидент) — 210 тыс. руб.

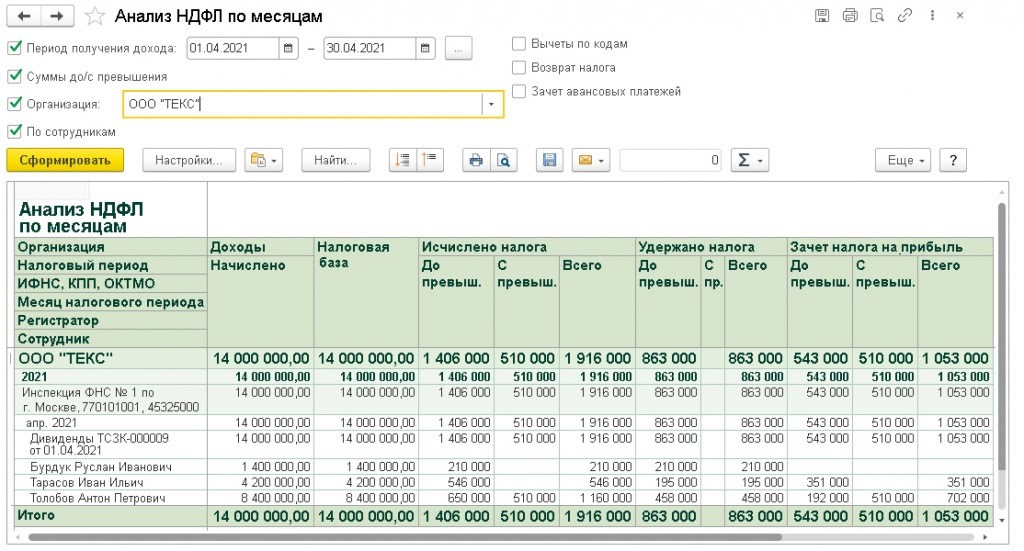

В отчетной форме «Анализ НДФЛ по месяцам» в меню «Отчеты по налогам и взносам» пользователь может просмотреть начисленный размер дивидендов, рассчитанный и удержанный НДФЛ с учетом налога на прибыль к зачету.

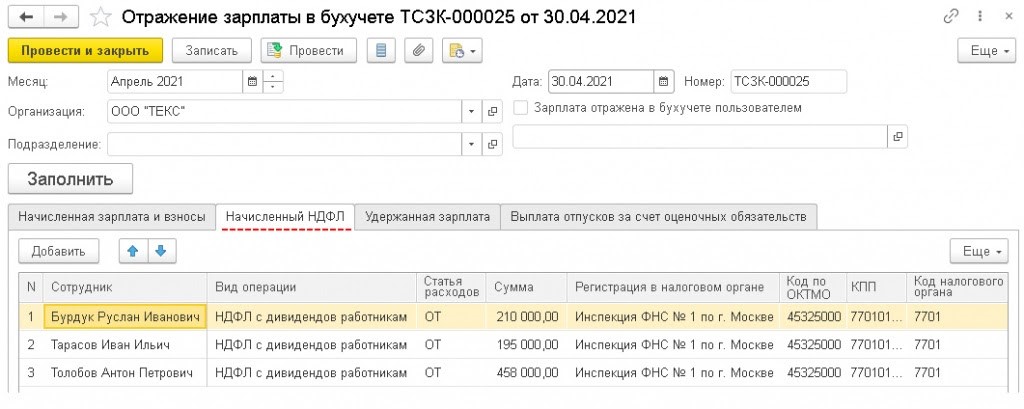

Чтобы синхронизировать информацию в программах 1С:Бухгалтерия 8 ред. 3.0 и 1С:ЗУП 8 ред. 3, пользователь создает документ «Отражение зарплаты в бухучете». Для этого он заходит в меню «Зарплата» и выбирает соответствующий документ, в котором отражается начисление НДФЛ с дивидендов с видом операции «НДФЛ с дивидендов работникам».

Настройка синхронизации производится через меню «Администрирование» при выборе «Настройки синхронизации данных». После проведения настройки пользователю представляется документ «Отражение зарплаты в бухучете» в меню «Зарплата и кадры». В нем формируется корреспонденция по НДФЛ, удержанному с дивидендов.

Источник: buh.ru