В 2022 году налог на прибыль уплачивают юрлица, применяющие ОСНО. Он рассчитывается на основании положений гл. 25 НК и предусматривает отчисление денег в федеральный и региональные бюджеты. Расчет производится на основании показателей облагаемых доходов, учитываемых расходов и прибыли, определяемой как разница между доходами и расходами.

Плательщики налога на прибыль в 2022 году

Плательщиками налога на прибыль являются:

- российские компании;

- иностранные компании, которые получают доходы в РФ и работают через постоянные представительства.

Также налог на прибыль удерживают налоговые агенты — с доходов иностранных компаний, не открывавших в РФ представительств. К примеру, этими налоговыми агентами являются:

- российские юрлица;

- ИП.

Налог на прибыль не уплачивают:

- налогоплательщики, применяющие УСН и ЕСХН, т.к. они уплачивают другие налоги;

- резиденты «Сколково», поскольку их прибыль освобождена от налогообложения.

Налог на прибыль

Налог на прибыль — это обязательный платеж, взимаемый с юрлиц, применяющих ОСНО, а не спецрежим налогообложения. В данном случае под налогоплательщиками понимаются:

- российские организации, которые созданы по законодательству РФ;

- иностранные организации и иные корпоративные образования, которые созданы по законодательству иных стран;

- международные организации;

- представительства и филиалы иностранных и международных юрлиц.

Элементы налога на прибыль

По налогу на прибыль юрлиц установлены необходимые и обязательные элементы, такие как:

- объект налогообложения;

- налогооблагаемая база;

- налоговый и отчетный периоды;

- ставки налога;

- правила исчисления сумм налога;

- порядок уплаты налога;

- сроки уплаты налога.

В отношении налога на прибыль установлены понятные правила его расчета и уплаты, а потому налогоплательщики имеют всю необходимую информацию для исполнения своей обязанности. На основании имеющихся сведений плательщики знают о том, какие суммы они должны заплатить, в какие сроки, каким образом и куда перечислить денежные средства.

Наиболее важные элементы по налогу на прибыль — это налогооблагаемая база и ставки налога. Компании могут применять разные тарифы к доходам, полученным от продажи своей продукции, перепродажи иных товаров, выполнения работ, оказания услуг, передачи имущественных прав на возмездной основе. Если налоговая база одна и та же, то сумма налога может изменяться в зависимости от применяемой ставки по налогу на прибыль.

Налог на прибыль в 2022 году

Налог на прибыль в 2022 году зависит от следующих моментов:

|

Момент |

Комментарий |

|

Объект |

Финансовый результат произведенной деятельности (в т.ч. коммерческой) — разница между доходами и расходами |

|

Налогооблагаемая база |

Превышение доходов над расходами в денежном выражении |

|

Налоговый период |

Календарный год |

|

Ставки |

Стандартная ставка 20% (3% — в федеральный бюджет, 17% — в региональный бюджет) |

|

Исчисление платежа |

Регламентирован гл. 25 НК |

|

Правила уплаты |

Авансы — ежемесячно или ежеквартально За год — по окончании отчетного квартала |

|

Сроки уплаты |

Авансы — 28-е число месяца, идущего после отчетного периода За год — 28 марта года, идущего за прошедшим календарным годом |

Объект налога на прибыль

Объект, облагаемый налогом на прибыль, различается в зависимости от того, кем он рассчитывается — или самим налогоплательщиком, или налоговым агентом.

Если рассматривать с позиции налогоплательщика, то объект — это разница между облагаемыми доходами и разрешенными расходами. Эта разница может быть как положительной, так и отрицательной.

Допустим, в компании облагаемые поступления от оказания услуг — 600 тыс. руб., а учитываемые расходы — 400 тыс. руб. Тогда разница между этими значениями положительная — 200 тыс. руб. Если же расходы будут больше 600 тыс. руб., тогда разница будет отрицательной.

Если рассматривать с позиции налогового агента, то он учитывает объект как поступления иностранной компании без представительства, которые получены ею из источников в РФ.

Ставки налога на прибыль

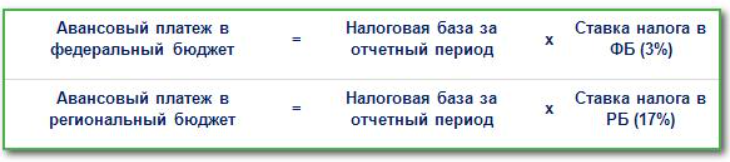

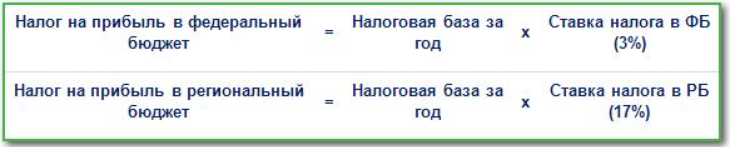

Налог на прибыль уплачивается в размере 20% от налогооблагаемой базы, причем 17% направляется в региональный бюджет, а 3% — в федеральный.

Формула расчета налога на прибыль

По окончании квартала налог на прибыль рассчитывается так:

По окончании года налог на прибыль за весь год рассчитывается так:

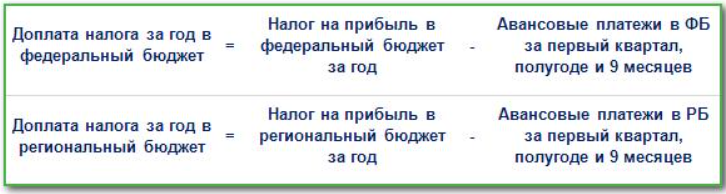

Доплата по итогам года рассчитывается так:

Допустим, у компании по результатам года разница между облагаемыми доходами и учитываемыми расходами — 10 млн. руб. Тогда в федеральный бюджет надо заплатить 300 тыс. руб. (10 млн. * 3%), а в региональный — 1,7 млн. (10 млн. * 17%).

Прибыль как объект налогообложения

Прибыль рассчитывается по такой формуле:

Для целей налогообложения данный показатель оценивается в российской валюте — рублях.

Доходы по налогу на прибыль

Доходы, которые подпадают под налог на прибыль, делятся на две группы — от реализации и внереализационные.

В качестве доходов от реализации учитываются поступления от продажи продукции, товаров, работ, услуг, имущественных прав.

В качестве внереализационных доходов учитываются полученные дивиденды, поступившие пени/штрафы и неустойки за нарушение условий договора, положительные курсовые разницы, арендные поступления, полученные проценты по кредитам/займам и банковским счетам/вкладам, списанная кредиторская задолженность и др.

Расходы по налогу на прибыль

Расходы по налогу на прибыль, как и доходы, подразделяются на две группы — от реализации и внереализационные.

В качестве расходов от реализации учитываются материальные затраты, оплата труда, страховые взносы, прочие производственные и сбытовые затраты.

В качестве внереализационных расходов учитываются проценты к уплате, списанная дебиторская задолженность, отрицательные курсовые разницы, долги по пеням/штрафам и неустойке и др.

Методы расчета размера налога

Налогоплательщик самостоятельно выбирает метод ведения учета для целей налогообложения:

- по кассовому методу;

- по методу начисления.

Различие между ними заключается в моменте и условиях признания доходов и расходов.

При методе начисления не обращают внимание на дату оплаты доходных или расходных операций. При кассовом методе приходные и расходные операции отражаются в учете на основании даты оплаты.

Отчетные и налоговый периоды

Налоговым периодом по налогу на прибыль является календарный год.

Отчетные периоды по нему — каждый квартал или каждый месяц. Налогоплательщики могут вносить авансы тремя способами:

- ежеквартально по прибыли прошлого квартала;

- ежемесячно по фактической прибыли текущего квартала;

- ежемесячно по фактической прибыли месяца.

Уплату аванса нужно производить до 28-го числа первого месяца после окончания отчетного периода. Годовая сумма за вычетом уплаченных авансов перечисляется не позже 28 марта года, следующего за истекшим.

Если срок уплаты выпадает на выходной или праздничный день, он переносится на ближайший следующий рабочий день.

для переоценки валюты на 31 декабря 2024 года?")