С 2021 г. вступил в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина от 15.11.2019 г. № 180н. Теперь в запасы не включаются спецодежда, спецоснастка и иные малоценные предметы, если их срок службы больше 12 мес.

ФСБУ 5/2019 нужно применять с отчетности за 2021 г. При этом хозяйствующим субъектам нужно учесть два важных момента:

- Методические указания по бухучету, утвержденные Приказом Минфина от 26.12.2002 г., были отменены;

- запасы теперь имеют новую формулировку согласно п. 3 ФСБУ 5/2019 — «Для целей бухучета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не больше 12 мес.».

С 2021 г. в бухучете нет понятия спецодежды или спецоснастки. Это либо основные средства, либо материалы.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

В законодательстве нет особых переходных положений, а потому у компаний в 2021 г. могут возникнуть определенные трудности, если они не перейдут на ПБУ 6/2020. Они могут еще применять ПБУ 6/01, но им нужно будет особым образом учитывать малоценные ОС.

Если по конкретному способу ведения бухучета в федеральных стандартах нет ответа, то компании должны руководствоваться п. 7.1 ПБУ 1/2008. В нем сказано, что субъект должен разработать способ с учетом требований федерального и отраслевого законодательства о бухучете.

В этом случае хозяйствующий субъект использует такие документы как МСФО, федеральные и отраслевые стандарты бухучета, рекомендации по бухучету, например, от Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР. В данной рекомендации предлагается применять такой порядок бухучета ОС:

- выделяются группы основных средств, информация по которым заведомо несущественная. Действие проводится с учетом особенностей деятельности компании и структуры ее активов. При этом не используется стоимостной лимит, указанный в п. 5 ПБУ 6/01 для отдельных ОС;

- действие регулярно пересматривается, не менее 1 раза в год;

- при принятии такого решения расходы на ОС по несущественным группам независимо от стоимости конкретных объектов списываются в затраты по обычным видам деятельности в момент их осуществления;

- ОС по существенным группам независимо от стоимости конкретных объектов учитываются в общепринятом порядке.

К примеру, производственная компания может принять решение о том, что расходы на покупку офисной техника для бухгалтерии в пределах конкретной суммы за год является несущественным для бухотчетности. Соответственно, их можно списать в расходы, даже несмотря на то, что некоторые объекты могут стоить гораздо больше 40 тыс. руб.

По рекомендации БМЦ № Р-122/2020-КпР, термин «существенность» из п. 7.4 РБУ 1/2008 можно использовать по отношению ко всем малоценным объектам вне зависимости от срока их службы. Тогда на основании термина «рациональность» компания может принять решение, что с 2021 г. она будет относить расходы на ОС в затраты по обычным видам деятельности в момент их осуществления, если стоимость группы является несущественной.

Классификация объектов с учетом термина «существенность»

На основании п. 7.4 ПБУ 1/2008, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020 и с учетом терминов «существенность» и «рациональность» объекты в бухучете можно классифицировать таким образом:

- малоценное оборудование и запасы — несущественные объекты независимо от периода службы, списываемые в расходы с момент покупки — материалы и малоценные ОС, спецодежда, спецоснастка, мебель, техника, инструменты и т.д.;

- запасы — существенные объекты со сроком использования меньше 12 мес, учитываемые на сч. 10 «Материалы» и списываемые в затраты при передаче в производство;

- основные средства — существенные объекты с уникальным инвентарным номером и сроком использования больше 12 мес., поступающие на сч. 08 «Вложения во внеоборотные активы», после этого вводимые в эксплуатацию. Их стоимость погашается за счет начисляемой амортизации.

Важно! По первой группе требуется дополнительный контроль и оперативный учет их оборота — когда, кому и сколько выдали.

Учет малоценного оборудования и запасов в 1С:Бухгалтерии 8

Выше рассматривался бухгалтерский учет этих объектов, но есть еще и налоговый учет по налогу на прибыль. При нем признание расходов происходит в момент выдачи объекта сотруднику (пп. 2 п. 1 ст. 254 НК РФ). При этом не имеет значения, что в бухучете этот объект уже списан в затраты. Кроме того, применяется и складской учет, по которому объект находится на складе до момента его выдачи.

В связи с этим возникают определенные сложности отражения этих объектов в разных видах учета.

Чтобы учитывать малоценное оборудование и запасы, признаваемые несущественными в бухучете, в Плане счетов программы 1С:Бухгалтерия 8 добавлен отдельный сч. 10.21 «Малоценное оборудование и запасы». К нему открыты субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов». Этот счет активный, и он нужен для отражения сведений по объекту о количестве и стоимости;

- 10.21.2 «Выбытие малоценного оборудования и запасов». Этот счет пассивный, и он нужен для отражения затрат на объекты. По нему нет количественного учета и он действует аналогично сч. 02 по амортизации.

В бухучете стоимость поступивших объектов учитывается на сч. 10.21.1 и списывается в затраты в корреспонденции со сч. 10.21.2. На сч. 10.21.1 видны бухгалтерская и налоговая стоимость объекта и его количество, а на сч. 10.21 — видна общая информация по объектам, и она применяется при формировании бухотчетности.

Когда объект передается в эксплуатацию, сч. 10.21.1 и 10.2.2 закрываются между собой, а сальдо списывается.

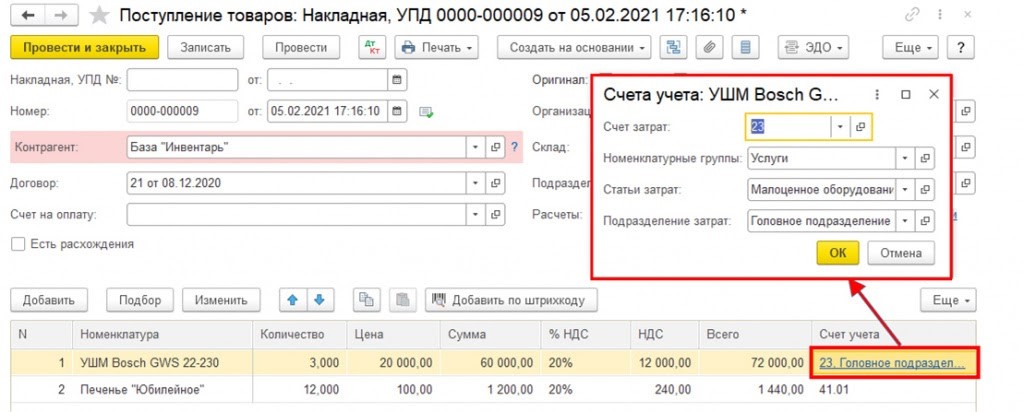

Кроме данного счета и субсчетов в 1С включен новый вид номенклатуры — Малоценное оборудование и запасы. При заполнении документа на поступление или авансового отчета можно выбрать номенклатурную позицию с этим видом. Тогда программа выберет счет и аналитику затрат, и они будут применяться для отражения затрат в бухучете.

Например, компания приобрела 3 шт. электроинструмента общей стоимостью 60 тыс. руб. (по 20 тыс. руб. за 1 шт.), и она считается несущественной для бухучета и бухотчетности. Тогда инструмент относится на малоценное оборудование и запасы.

Когда пользователь проведет документ, по инструменту сформируется бухгалтерская корреспонденция:

Дт 10.21.1 Кт 60.01 — 60 000 руб. — поступили малоценные объекты (без НДС)

Дт 23 (20, 25, 26) Кт 10.21.2 — 60 000 руб. — расходы учтены при передаче объектов в производство

По налоговому учету требуется заполнить специальные графы регистра:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01 — 60 000 руб. — налоговая стоимость поступивших объектов.

После того как произведено отражение поступления объектов, с ними работают обычным образом — осуществляют перемещение, комплектацию, передачу в производство. Программа самостоятельно формирует проводки по сч. 10.21.2.

Например, компания передала 1 шт. инструмента сотруднику, и при этом заполняется документ «Передача материалов в эксплуатацию». Тогда при его проведении в бухучете будет такая корреспонденция:

Дт 10.21.2 Кт 10.21.1 — 20 000 руб. — инструмент передан в эксплуатацию

Дт МЦ.04 — 20 000 руб. — количество и стоимость электроинструмента, учитываемого за балансом

Сч. МЦ «Материальные ценности, переданные в эксплуатацию» используется для обобщения сведений о таких объектах. На его основе улучшается контроль их сохранности. К сч. МЦ могут открываться субсчета:

- МЦ.02 «Спецодежда в эксплуатации»;

- МЦ.03 «Спецоснастка в эксплуатации»;

- МЦ.04 «Инвентарь и хозпринадлежности в эксплуатации».

При налоговом учете нужно заполнить специальные графы регистра:

Сумма Дт НУ: 23 (20, 25, 26) и Сумма Кт НУ: 10.21.1 — 20 000 руб. — налоговая стоимость объектов, включенных в затраты для целей налогообложения прибыли

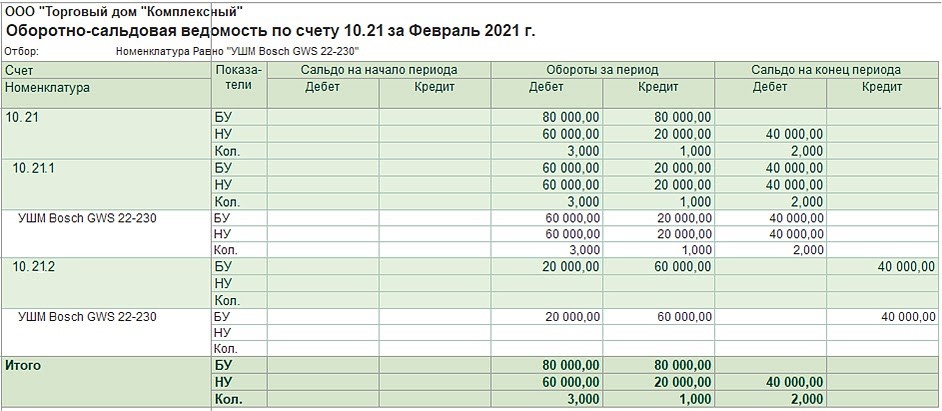

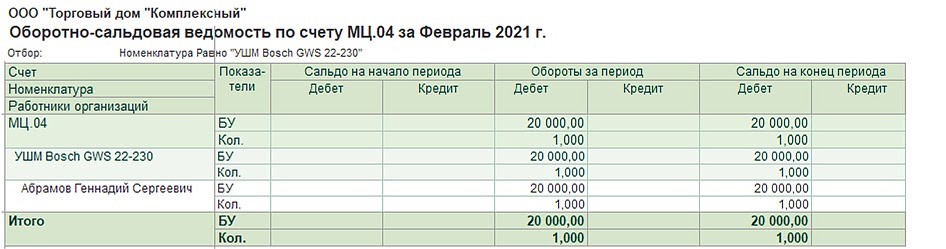

Чтобы проанализировать наличие и движение таких объектов, можно сформировать стандартные отчеты — Оборотно-сальдовую ведомость по сч. 10.21 и МЦ.04.

По ОСВ по сч. 10.21 видно, что в феврале компания купила 3 шт. электроинструмента на общую сумму 60 000 руб., и эта сумма списана в затраты в бухучете. 2 шт. электроинструмента находятся на складе.

По ОСВ по сч. МЦ.04 видно, что 1 шт. инструмента стоимостью 20 000 руб. передана сотруднику.

Так как учет данных объектов в бухгалтерском и налоговом учете не одинаковый, могут быть временные разницы. Тогда нужно учитывать отложенный налог по ПБУ 18/02, утвержденному Приказом Минфина от 19.11.2002 г. № 114н.

Автоматизация учета несущественных объектов ведется в 1С:Бухгалтерии 8 начиная с версии 3.0.91.

Внимание! Компания может не учитывать «существенность» в отношении спецодежды и спецоснастки при сроке их эксплуатации меньше 12 мес. Их учет можно по-прежнему вести на сч. 10 до момента передачи работнику.

Компания может не учитывать «существенность» к малоценным ОС до перехода на ФСБУ 6/2020. Учет этих объектов можно вести на сч. 08 до момента передачи работнику.

Отмена Методических указаний и ввод понятия «существенность» позволяют построить учет и классифицировать объекты более простым и удобным способом с учетом экономической целесообразности.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!