Управленческая отчетность — это внутренний инструмент компании, который помогает руководителям принимать обоснованные решения. В отличие от бухгалтерской, она не регламентируется законодательством и формируется исходя из задач бизнеса. В статье разберем, какие формы управленческой отчетности бывают, что в них входит, как их составлять и анализировать, а также покажем, как автоматизировать процесс с помощью БИТ.ФИНАНС.

Что такое управленческая отчетность организации

Управленческая отчетность — это внутренняя отчетность компании, предназначенная для оценки текущего финансового состояния, контроля за движением денежных средств и принятия управленческих решений. В отличие от бухгалтерской, управленческая отчетность не является обязательной и не сдается в государственные органы. Она составляется исключительно для нужд собственников, директоров и топ-менеджмента.

Управленческая отчетность компании позволяет:

- контролировать финансовую устойчивость бизнеса,

- находить и устранять слабые места,

- оптимизировать расходы,

- планировать развитие на основе достоверных данных,

- принимать обоснованные стратегические решения.

Формирование управленческой отчетности особенно важно в условиях высокой конкуренции и нестабильной экономической среды — без нее невозможно эффективно управлять предприятием.

Что входит в управленческую отчетность

Состав управленческой отчетности может различаться в зависимости от специфики бизнеса, однако в нее обычно входят следующие виды данных:

- выручка по направлениям бизнеса;

- структура расходов и их динамика;

- маржинальность продуктов и услуг;

- информация о прибыли и убытках;

- показатели оборачиваемости активов и запасов;

- прогнозы денежных потоков;

- контроль за бюджетами;

- KPI подразделений и проектов;

- структура дебиторской и кредиторской задолженности.

Эти данные помогают анализировать эффективность как бизнеса в целом, так и отдельных подразделений, проектов или товаров.

Чем управленческая отчетность отличается от бухгалтерской

Некоторые предприниматели ошибочно считают, что достаточно только бухгалтерской отчетности. Но эти формы преследуют совершенно разные цели. Управленческая отчетность — это отчетность для управления, а не для налоговой инспекции.

Ниже представлена сравнительная таблица, в которой наглядно показаны отличия управленческой и бухгалтерской отчетности:

|

Критерий |

Бухгалтерская отчетность |

Управленческая отчетность |

|

Обязательность |

Обязательна к ведению и сдаче. За нарушения предусмотрены штрафы. |

Ведение не обязательно, но крайне желательно для эффективного управления. |

|

Цель |

Контроль со стороны государства, расчет налогов. |

Помощь руководству в принятии решений, контроль расходов, анализ прибыли. |

|

Пользователи |

Государственные органы, аудиторы. |

Собственники, топ-менеджеры, инвесторы, банки. |

|

Формат |

Жестко регламентирован. |

Не регламентирован, структура подстраивается под нужды компании. |

|

Периодичность |

По закону — ежегодно (иногда квартально). |

Как правило, ежемесячно. Можно формировать ежедневно или по итогам недели. |

|

Уровень детализации |

Минимальный — только обязательные показатели. |

Максимально гибкий. Можно детализировать до уровня товара, контрагента, проекта и т.д. |

|

Гибкость и адаптивность |

Низкая — нельзя менять структуру отчетности под бизнес-задачи. |

Высокая — отчеты строятся в соответствии с внутренними целями. |

|

Контекст использования |

Фиксация фактов хозяйственной деятельности. |

Оценка эффективности, выявление узких мест, планирование. |

Таким образом, управленческая отчетность организации — это не просто способ получить данные, а полноценная система управления бизнесом, основанная на цифрах и фактах.

Принципы управленческой отчетности

Эффективная управленческая отчетность строится на ряде базовых принципов, которые обеспечивают ее практическую ценность, достоверность и удобство использования.

Первый важный принцип — простота. Отчеты должны быть понятны пользователям: собственникам, директорам, финансовым менеджерам. Информация в них подается в четкой, логичной и наглядной форме, без излишней детализации, если она не несет дополнительной пользы. Структура и содержание форматов подбираются под цели и уровень пользователей. Для руководителя компании достаточно агрегированных данных, а для финансового директора или руководителя проекта — потребуется более глубокая детализация

Второй принцип — достоверность. Данные в отчетах должны отражать реальную картину происходящего. Хотя в отличие от бухгалтерской отчетности управленческая может допускать округления или небольшие погрешности, они не должны искажать суть и вводить в заблуждение. На основе управленческой отчетности принимаются важные решения, и даже незначительные ошибки могут повлиять на стратегию.

Третий ключевой принцип — оперативность. Управленческая информация должна поступать вовремя. Устаревшие данные бесполезны, особенно в быстро меняющейся среде. Именно поэтому отчетность чаще всего формируют ежемесячно, а в ряде случаев — еженедельно или даже ежедневно. Чем короче цикл подготовки отчетности, тем выше требования к автоматизации и контролю за качеством данных.

Принцип существенности означает, что в управленческую отчетность включаются только значимые для анализа и принятия решений показатели. Нецелесообразно перегружать отчеты деталями, не влияющими на выводы. Например, в сводном отчете по компании можно сгруппировать статьи расходов без детализации по каждому контрагенту. А вот в проектной отчетности, наоборот, важно показывать затраты по каждому исполнителю или подрядчику.

Еще один важный момент — сопоставимость отчетов. Форматы и структура должны быть стабильными, чтобы можно было проводить сравнение по периодам, анализировать динамику и выявлять тенденции. Частые изменения в форме отчетов усложняют интерпретацию данных и могут привести к ошибочным выводам.

Также стоит соблюдать принцип целесообразности: отчетность должна создаваться только в том объеме, который действительно используется для управления. Не имеет смысла тратить ресурсы на сбор и обработку информации, которая никем не читается и не применяется в работе.

Данные должны быть актуальными и целостными — это значит, что в отчетах не должно быть пропусков, неполных сведений или внутренних противоречий. Только полная и проверенная информация дает объективную картину ситуации в компании.

Наконец, управленческая отчетность требует соблюдения конфиденциальности. Эти документы могут содержать стратегически важные сведения о бизнесе, его финансовых потоках, уязвимых местах и перспективах. Поэтому к ним должен быть ограничен доступ, особенно если речь идет о проектной или инвестиционной отчетности.

Соблюдение этих принципов позволяет выстроить систему управленческой отчетности, которая действительно работает — помогает понимать, анализировать и развивать бизнес, а не просто формально фиксирует показатели.

Виды управленческой отчетности

Система управленческой отчетности включает три базовых вида отчетов: отчет о движении денежных средств (ОДДС), отчет о прибылях и убытках (ОПиУ) и управленческий баланс. Эти формы позволяют полноценно анализировать финансовое состояние, прибыльность, ликвидность и структуру активов компании. Все три отчета являются обязательными элементами при построении управленческого учета в корпоративной среде.

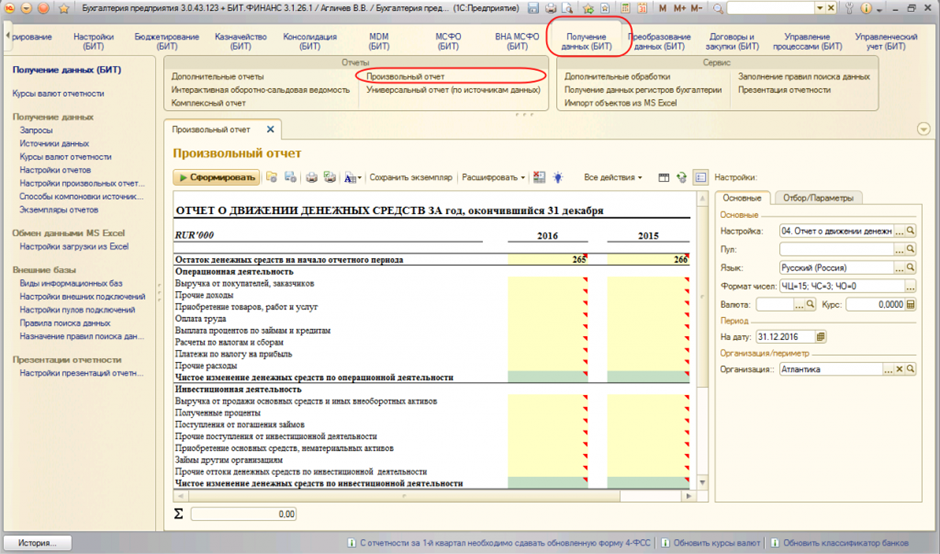

Отчет о движении денежных средств (ОДДС)

ОДДС отражает фактические движения денежных средств за выбранный период. Он разделен на три блока:

- Операционная деятельность — поступления и расходы, связанные с основной деятельностью компании;

- Инвестиционная деятельность — вложения в оборудование, ПО, нематериальные активы, продажа или покупка долгосрочных активов;

- Финансовая деятельность — поступления и выплаты по займам, кредитам, дивидендам и другим финансовым инструментам.

ОДДС используется для:

- контроля текущей и перспективной ликвидности;

- предупреждения кассовых разрывов;

- планирования платежного календаря;

- анализа платежной дисциплины контрагентов;

- согласования графика выплат и поступлений.

В БИТ.ФИНАНС ОДДС формируется в виде настраиваемого отчета с возможностью группировки по видам деятельности, статьям движения, проектам, подразделениям и организациям. Доступна детализация до первичных документов.

Отчет о прибылях и убытках (ОПиУ)

ОПиУ (или P&L) фиксирует результаты деятельности компании за период: выручку, себестоимость, валовую и чистую прибыль. Он позволяет оценить финансовую эффективность как компании в целом, так и отдельных направлений, подразделений, проектов и продуктов.

Структура ОПиУ в управленческом учете включает:

- выручку по направлениям;

- себестоимость продаж (переменные и постоянные затраты);

- валовую прибыль;

- коммерческие и административные расходы;

- операционную прибыль;

- чистую прибыль.

В БИТ.ФИНАНС отчет настраивается в разрезе ЦФО, аналитик, проектов, организаций и сценариев (план, факт, прогноз). Поддерживается детализация по статьям доходов и расходов, авторасчет рентабельности и формирование аналитических таблиц.

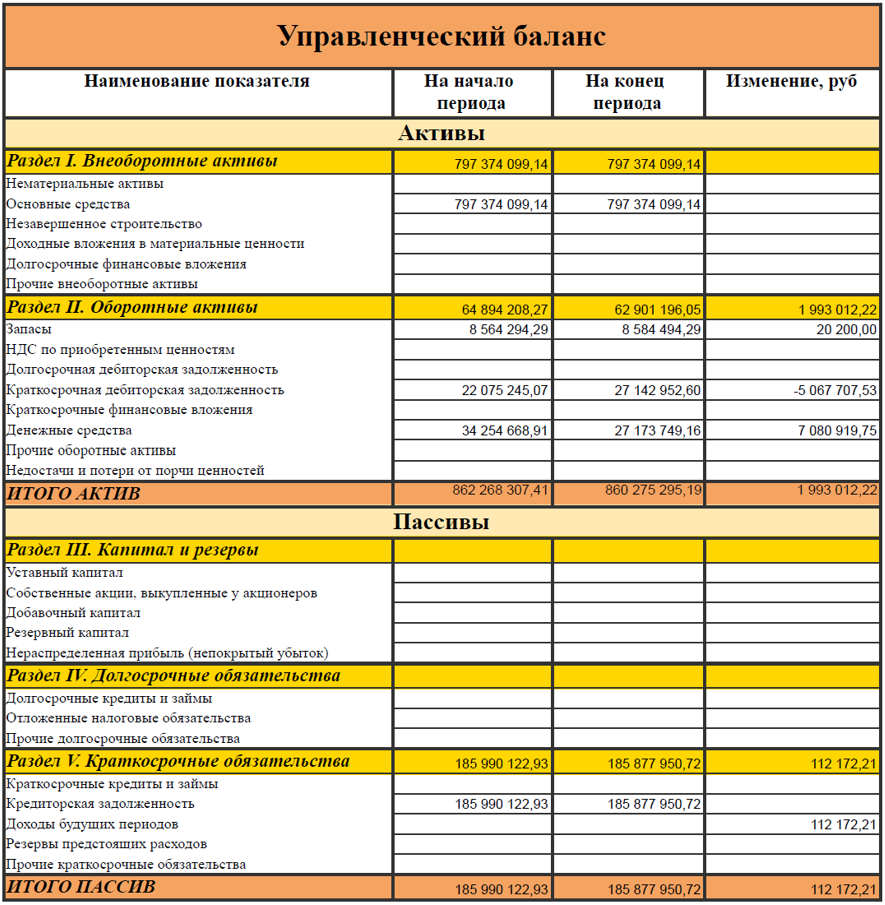

Управленческий баланс

Управленческий баланс представляет собой срез активов, обязательств и капитала организации на определенную дату. В отличие от бухгалтерского баланса, управленческий ориентирован на управленческие цели: его структура и наполнение адаптированы под требования внутреннего контроля и анализа.

Состав управленческого баланса:

- внеоборотные и оборотные активы;

- запасы, ДЗ и КЗ;

- финансовые вложения;

- обязательства по займам, кредитам, расчетам;

- собственный капитал и нераспределенная прибыль.

В БИТ.ФИНАНС управленческий баланс строится в разрезе ЦФО, организаций и сценариев. Поддерживается консолидация по группе компаний, расчет ключевых финансовых коэффициентов (ликвидность, рентабельность активов и капитала).

Помимо основных отчетов, в систему управленческой отчетности входят:

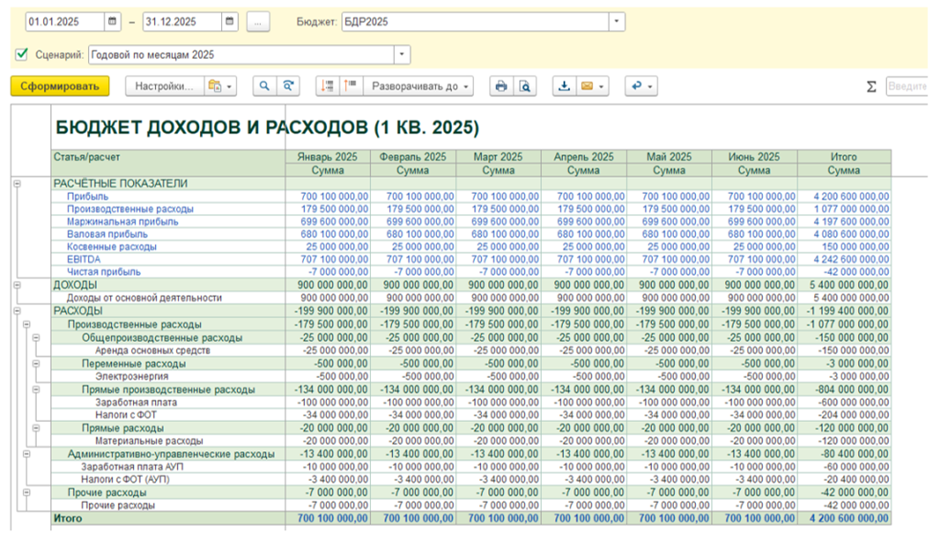

- Бюджет доходов и расходов (БДР) — отражает плановые и фактические значения по выручке, затратам и прибыли;

- Бюджет движения денежных средств (БДДС) — план по денежным потокам;

- Отчеты по исполнению бюджета — сравнение план-факт по БДР и БДДС;

- KPI-отчеты — оценка эффективности подразделений, проектов, сотрудников;

- Отчеты по затратам — детализация прямых и косвенных расходов;

- Аналитика по проектам, продуктам, ЦФО — включая расчет прибыли, маржинальности, рентабельности;

- ABC/XYZ-отчеты — классификация клиентов, товаров, контрагентов по значимости и стабильности.

Все перечисленные формы отчетности доступны в БИТ.ФИНАНС и настраиваются под специфику конкретной организации. Используется гибкий конструктор отчетов, авторасчеты, фильтрация и группировка данных.

Как внедрить управленческую отчетность

Внедрение управленческой отчетности — это комплексная задача, которая требует анализа текущего состояния, формализации целей, разработки методологии и настройки регламентов. Грамотно выстроенный процесс позволяет обеспечить системный сбор, обработку и анализ информации для принятия обоснованных управленческих решений.

Этап 1. Аудит текущего состояния

Первый шаг — анализ существующей системы управленческого учета и отчетности. Необходимо выявить слабые места, пробелы в данных и методологии, оценить уровень компетенций ответственных сотрудников и при необходимости восстановить управленческие показатели за прошлые периоды.

На этом этапе важно ответить на ключевые вопросы:

- Какие данные отсутствуют для полной картины финансового состояния?

- Какие особенности бизнеса необходимо учитывать в отчетности?

- Обладают ли исполнители достаточными знаниями для формирования и анализа отчетов?

Также требуется провести анализ бизнес-модели компании:

- описать организационную структуру;

- зафиксировать цепочку создания стоимости;

- определить источники доходов и расходов;

- зафиксировать особенности учета в разных подразделениях или проектах.

Это позволит сформулировать задачи, которые должна решать система управленческого учета и отчетности.

Этап 2. Определение целей и задач

На основе собранной информации формулируются цели управленческого учета — например, контроль за рентабельностью продуктов, управление денежными потоками, оценка эффективности подразделений.

Затем составляется перечень задач, необходимых для достижения этих целей:

- какие данные требуется собирать;

- какие источники информации использовать;

- как будет организован сбор, консолидация и анализ информации.

На этом же этапе составляется список ключевых отчетов, определяются формы, периодичность, ответственные лица и способы использования результатов в управлении.

Этап 3. Разработка методологии

Следующий шаг — выбор и утверждение методологии управленческого учета. Она должна включать:

- единые правила формирования отчетов;

- принятые классификаторы (статьи доходов и расходов, ЦФО, проекты);

- структуру и формат отчетных форм;

- правила детализации данных;

- принципы консолидации по организациям и подразделениям.

Методология разрабатывается с учетом специфики бизнеса и должна быть понятна всем участникам процесса: бухгалтерам, аналитикам, руководителям. Важно определить:

- кто составляет конкретные отчеты;

- с какой периодичностью;

- на основе каких данных;

- кто согласовывает;

- кто анализирует.

Для малого бизнеса на этом этапе также фиксируются ключевые финансовые показатели (прибыль, задолженности, оборот), источники данных и зоны ответственности.

Читайте также: 10 ключевых финансовых показателей предприятия

Этап 4. Внедрение и регламентация

После утверждения методологии необходимо организовать регулярную подготовку отчетности: определить процессы, обучить сотрудников, наладить сбор данных и контроль качества информации. На этом этапе выявляются узкие места, ошибки, дублирующие участки работы — и устраняются.

Как только процессы стабилизированы, разрабатывается регламент управленческой отчетности. В нем документируются:

- состав и структура отчетов;

- правила обработки и хранения информации;

- ответственные за каждый этап;

- сроки подготовки;

- контрольные процедуры.

Для юридической закрепленности издается приказ, утверждающий регламент и порядок работы с управленческой отчетностью. Это необходимо для интеграции системы в постоянную деятельность компании и быстрого включения новых сотрудников в процесс.

Этап 5. Автоматизация

Завершающий этап — автоматизация отчетности. Основная задача — исключить ручной ввод данных, сократить время на подготовку отчетов и снизить риски ошибок. Автоматизация позволяет:

- загружать данные напрямую из учетных систем (1С, CRM, ERP);

- использовать шаблоны и конструкцию отчетов;

- организовать сверку и контроль на каждом этапе;

- формировать дашборды и визуализации;

- автоматизировать рассылку и архивирование.

Наиболее эффективно автоматизацию внедрять на этапе проектирования системы. Решения на платформе БИТ.ФИНАНС позволяют организовать полный цикл управленческой отчетности — от сбора данных до анализа и представления информации в виде понятных визуальных отчетов и графиков.

Где вести управленческую отчетность

Ведение управленческой отчетности вручную или в Excel может быть оправдано только на старте бизнеса, когда объем данных небольшой, а структура компании — максимально простая. Однако с ростом компании и усложнением бизнес-процессов такой подход теряет эффективность: возрастает риск ошибок, данные разрознены, отсутствует единое информационное пространство, а на подготовку отчетов тратится слишком много времени.

Чтобы управленческая отчетность действительно выполняла свою основную функцию — помогала управлять компанией на основе цифр — ее необходимо вести в специализированной информационной системе. Оптимальным решением для этой задачи является БИТ.ФИНАНС — профессиональный инструмент для ведения управленческого и финансового учета на базе 1С.

БИТ.ФИНАНС позволяет централизованно собирать данные из всех учетных систем компании, автоматически формировать управленческие отчеты любой сложности и предоставлять их руководству в удобной, визуализированной форме. В системе реализован гибкий конструктор отчетов, с помощью которого можно настраивать ОПиУ, ОДДС, управленческий баланс, бюджеты, отчеты по KPI, проектной прибыльности и другим ключевым метрикам. Поддерживается многосценарный учет — план, факт, прогноз — с возможностью анализа отклонений.

Система предоставляет широкие аналитические возможности: отчеты строятся в разрезе организаций, проектов, центров финансовой ответственности, статей доходов и расходов, контрагентов, документов. Все данные синхронизируются с 1С:Бухгалтерия, 1С:Управление торговлей, 1С:ЗУП и другими решениями, что исключает ручной ввод и дублирование информации. Для удобства руководителей реализованы дашборды и графики с ключевыми показателями, есть встроенные инструменты контроля качества данных и разграничения прав доступа.

Использование БИТ.ФИНАНС позволяет значительно сократить время подготовки отчетности, устранить ошибки, повысить прозрачность финансов и обеспечить высокий уровень управляемости бизнеса. Внедрение такой системы — это шаг к зрелой модели финансового управления, при которой каждый показатель подкреплен данными и оперативно доступен для анализа.

Как анализировать управленческую отчетность

Анализ управленческой отчетности — ключевой этап, без которого отчеты теряют свою ценность. Цель анализа — не просто зафиксировать показатели, а выявить отклонения, интерпретировать причины, оценить динамику и принять конкретные управленческие решения. Эффективный анализ базируется на регулярных данных и стандартизированных формах — ОПиУ, ОДДС, управленческом балансе, бюджете и отчетах по ключевым метрикам.

Основу анализа составляет сравнение плановых и фактических показателей. Это позволяет оценить, насколько текущая деятельность компании соответствует утвержденным финансовым планам и бюджетам. При значительных отклонениях важно оперативно определить их причины — рост затрат, недополученная выручка, кассовые разрывы, просроченная дебиторская задолженность, снижение рентабельности.

Для этого применяются методы горизонтального и вертикального анализа. Горизонтальный анализ выявляет динамику показателей во времени — например, рост или снижение выручки, изменение структуры затрат или увеличение долговой нагрузки. Вертикальный анализ позволяет оценить удельный вес отдельных статей в общем объеме — например, долю административных расходов в выручке или долю краткосрочных обязательств в пассивах. Оба подхода важны для выявления трендов и построения корректных прогнозов.

Факторный анализ помогает понять, какие именно причины повлияли на изменение ключевых показателей. Например, снижение прибыли может быть вызвано ростом себестоимости, увеличением коммерческих расходов или падением объемов продаж — важно точно разложить эффект по каждому фактору. Кроме того, для товарных и клиентских сегментов применяются ABC- и XYZ-анализы, позволяющие выделить наиболее доходные и стабильные категории, на которые стоит делать акцент.

В системах автоматизации, таких как БИТ.ФИНАНС, встроены инструменты для всех видов анализа. Пользователь может формировать отчеты сравнения «план-факт», использовать преднастроенные шаблоны для анализа прибыли, движения средств, эффективности проектов. Доступна детализация до первичных документов, сценарное моделирование, графическое представление данных и экспорт в Power BI или Excel для углубленной работы.

Регулярный анализ управленческой отчетности обеспечивает постоянный контроль над ключевыми зонами бизнеса, позволяет вовремя реагировать на отклонения и управлять финансовыми результатами не постфактум, а в режиме реального времени. Это делает отчетность не архивным документом, а полноценным инструментом стратегического и тактического управления.

Топ-5 ошибок при внедрении управленческой отчетности

Ошибки в управленческой отчетности приводят к искажению информации и, как следствие, к неверным управленческим решениям. Чтобы этого не произошло, необходимо с самого начала выстроить систему, исключающую неточности, дублирование данных и субъективные интерпретации.

- Отсутствие единой методологии и стандартизированной структуры отчетности

- Ручной ввод данных

- Отсутствие регламентов и персональной ответственности

- Использование устаревших или неполных данных

- Игнорирование анализа

Когда разные подразделения формируют отчеты «по-своему», данные не могут быть сопоставлены, а управленческая информация становится фрагментарной и недостоверной. Решением является единый подход к формированию отчетов, закрепленный в методологии и регламенте.

Работа с таблицами и копирование информации между системами неизбежно приводит к арифметическим и логическим ошибкам. Автоматизация отчетности, особенно при использовании решений уровня БИТ.ФИНАНС, позволяет исключить ручной труд и снизить влияние человеческого фактора.

Если в компании не определено, кто собирает данные, когда и как они проверяются, кто подписывает итоговые формы и анализирует отклонения, управленческая отчетность превращается в формальность. Каждый участник процесса должен точно понимать свои обязанности, а процедура должна быть описана в инструкциях и утверждена приказом.

Управленческая отчетность теряет смысл, если информация в ней неактуальна. Это происходит, когда компания не выстроила систему ежедневного или еженедельного обновления данных, особенно по кассе, задолженностям, оборотам и остаткам. Решение — автоматизированные регламенты подготовки отчетов с четкими сроками и алгоритмами контроля качества.

Даже идеально подготовленный отчет не принесет пользы, если на его основе не проводится разбор причин, не принимаются корректирующие действия и не фиксируются управленческие выводы. Управленческая отчетность — это не архив, а инструмент управления, и работать с ней нужно системно, регулярно и осмысленно.

Вывод

- Управленческая отчетность — ключевой инструмент для эффективного контроля, анализа и развития бизнеса.

- В отличие от бухгалтерской, она нацелена на внутренние задачи компании, гибко настраивается под ее структуру и позволяет принимать обоснованные управленческие решения.

- Грамотно выстроенная система отчетности включает регулярный сбор и анализ данных, единые стандарты, автоматизацию процессов и вовлеченность всех участников.

- Решения уровня БИТ.ФИНАНС позволяют централизовать и упростить ведение управленческой отчетности, обеспечивая прозрачность, точность и оперативность информации.