1 марта 2022 года наступил крайний срок перечисления имущественных налогов юрлиц за 2021 год. Далее нужно будет платить авансы по ним за 2022 год.

Сроки перечисления имущественных налогов в 2022 году

По налогу за транспорт и землю регламентирован единый срок уплаты начиная с 2021 года (Закон от 29.09.2019 г. № 325-ФЗ). В 2022 году единый срок перечисления применили и к налогу на имущество юрлиц. Соответственно, налоги на землю, транспорт и имущество за 2021 год компании должны были перечислить до 1 марта 2022 года.

Авансы по этим налогам по обновленным правилам требуется платить не позже последнего числа месяца, который идет за прошедшим отчетным периодом (ст. 363, 283, 397 НК). При этом региональные органы власти имеют право освободить компании от расчета и уплаты авансов по этим налогам.

В 2022 году также действует правило по переносу срока перечисления налоговых платежей. Когда последний день срока уплаты годового налога или аванса приходится на выходной или праздник, он переносится на первый следующий рабочий день (п. 7 ст. 6.1 НК).

Таким образом, имущественные налоги юрлиц требуется заплатить в такие сроки:

- в целом за 2021 год — не позже 1 марта;

- аванс за I кв. — не позже 4 мая (срок перенесен, т.к. выпадает на субботу 30 апреля и майские праздники);

- аванс за II кв. — не позже 1 августа (срок перенесен, т.к. выпадает на воскресенье 31 июля);

- аванс за III кв. — не позже 31 октября.

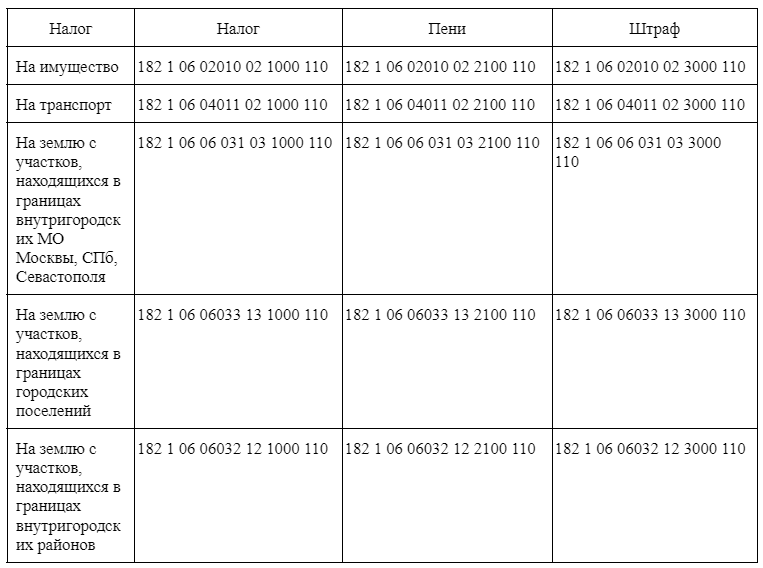

КБК для перечисления имущественных налогов в 2022 году

В 2022 году юрлица при уплате налогов на транспорт, землю, имущество ориентируются на КБК, регламентированные Приказом Минфина от 08.06.2021 г. № 75н.

Используйте при уплате налогов такие КБК:

Правила перечисления имущественных налогов в 2022 году

Перечисление налога на транспорт и авансов по нему осуществляется компаниями по месту нахождения ТС (п. 1 ст. 363 НК). Налог на землю и авансы по нему перечисляются компаниями по месту нахождения участков земли, которые признаны объектами обложения налогом (п. 3 ст. 397 НК).

Налог на имущество и авансы по нему платятся в отношении имущества, которое находится на балансе российского юрлица, по месту нахождения этой компании. Если имущество облагается по кадастровой стоимости, то налог и авансы по нему платятся по месту нахождения недвижимого объекта (п. 6 ст. 383 НК).

Зарубежные компании по имуществу постоянных представительств платят налог на имущество и авансы по нему по месту постановки этих представительств на учет в ИФНС.

Из-за отмены налоговых деклараций после 1 марта 2022 года налоговики рассылают компаниям специальные уведомления о рассчитанных суммах налога на транспорт и землю за 2021 год по форме из Приказа ФНС от 05.07.2019 г. № ММВ-7-21/337@.

В этом уведомлении фиксируются объект, облагаемая база, налоговый период, тариф налога и размер рассчитанного налога. Также в уведомлении может быть размер налога, превышающий тот размер, который уплачен организациями за 2021 год. В этой ситуации требуется осуществить доплату недостающей величины. Если компания не согласна с расчетом ИФНС, то она имеет право направить возражения и документы, которые подтверждают верное исчисление налога.

ИФНС рассматривает поступившие пояснения и документы, и если они подтверждают правовые обоснования, то производит перерасчет размера налога, указанного ранее в уведомлении. В таком случае компании ничего не нужно доплачивать.

При это юрлицо может само направить налоговикам заявление о предоставлении уведомления о рассчитанных инспекторами размерах налогов по форме, которая утверждена Приказом ФНС от 09.07.2021 г. № ЕД-7-21/647@.

Такие правила не касаются уплаты налога на имущество компаний, т.к. только с 2023 года отменят обязанность налогоплательщиков представлять декларацию по этому виду налога.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!