Правильным бухгалтерским языком аванс называется заработной платой за первую половину месяца. В законе вообще нет особых указаний запретов по поводу этих денежных выплат. А значит, у бухгалтера имеется несколько вариантов начисления аванса без расхождений с законодательством. Единственным четким требованием Трудового кодекса является обязательность выплат зарплаты не реже двух раз в месяц.

Даты расчета НДФЛ с аванса

В общем смысле, в законе не отражено точно, когда именно выплачивать аванс. Есть расплывчатые указания о том, что организация должна определить точные числа, когда производить выплаты. А также делать это не позже, чем через 15 дней с момента последней выплаты.

Обычно такая информация встречается работнику дважды при заключения трудовых отношений: в договоре и в правилах внутреннего распорядка. На практике сотрудники во многих организациях встречаются с правилом: зарплата — до 5 или 10 числа месяца, аванс — до 25 числа месяца. Фактические даты могут отличаться каждый месяц. При заключении соглашения стоит проговорить этот момент новому сотруднику, чтобы в дальнейшем он не предъявлял претензий. Также важно сообщить о том, как будет производится выплата.

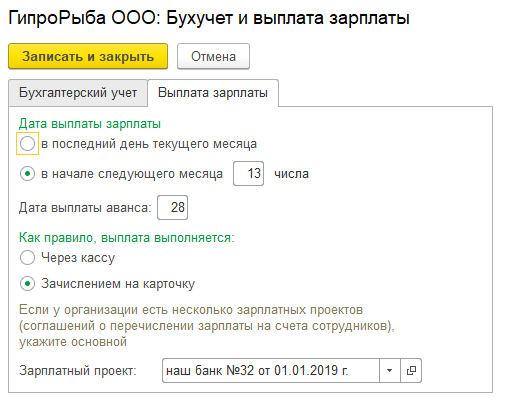

Рассмотрим, как это отражается в программе 1С:ЗУП, на конкретном примере. Дано: 13-го числа выплачивается зарплата за прошлый месяц, 28-го — аванс.

Чтобы отразить условия для выплаты зарплаты в организации, нужно правильно заполнить карточку «Выплата зарплаты». Там указываются точные числа для обоих начислений, вариант передачи денег, а также банк-партнер, через который происходит перевод.

Если случается, что на работу приняты сотрудники, а срок выплаты аванса прошел, то выплата в индивидуальном порядке обычно не предусмотрена. Это не противоречит трудовому кодексу, поскольку временно слот в 15 дней не превышается.

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

- Расчет за первую половину месяца.

- Фиксированная сумма.

- Процент от тарифа.

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

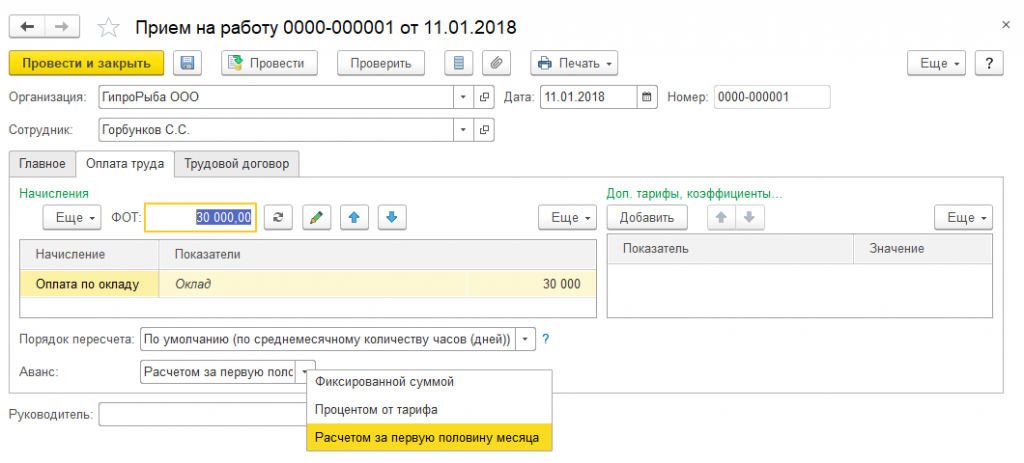

Расчет за первую половину месяца

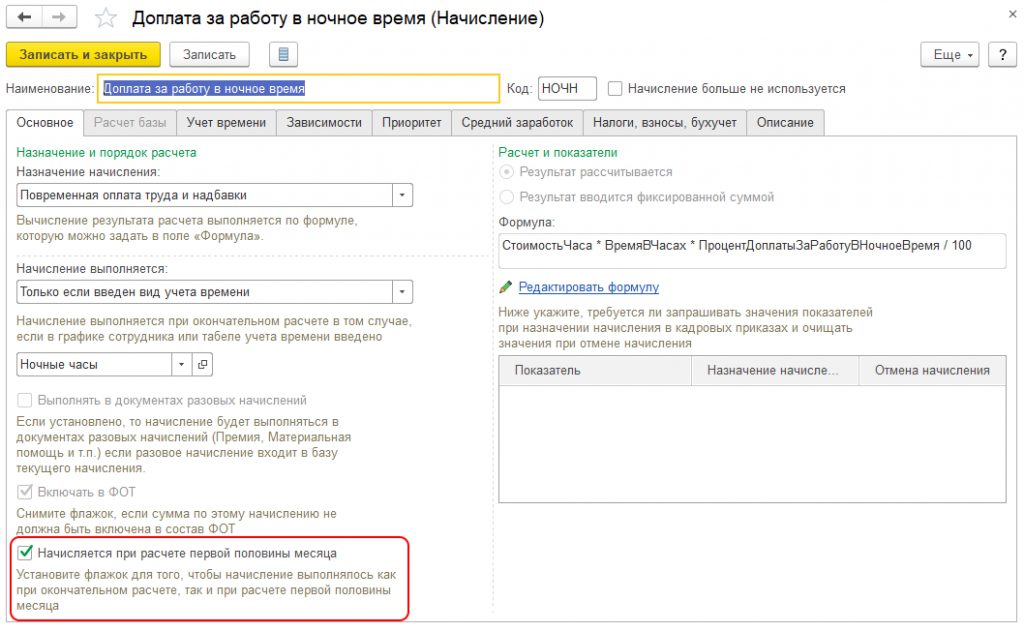

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

Учет предполагаемого НДФЛ

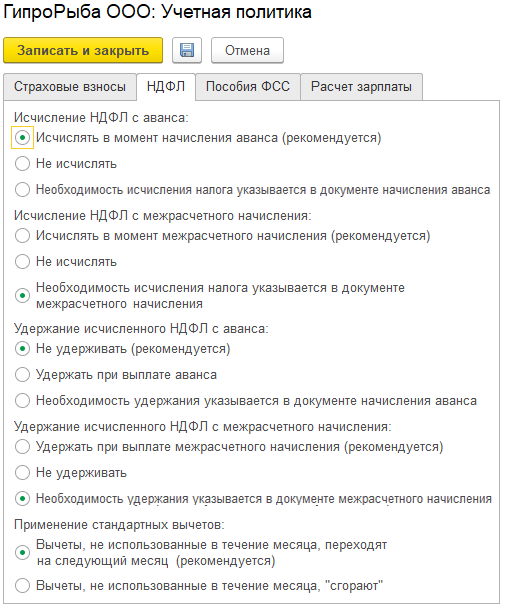

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

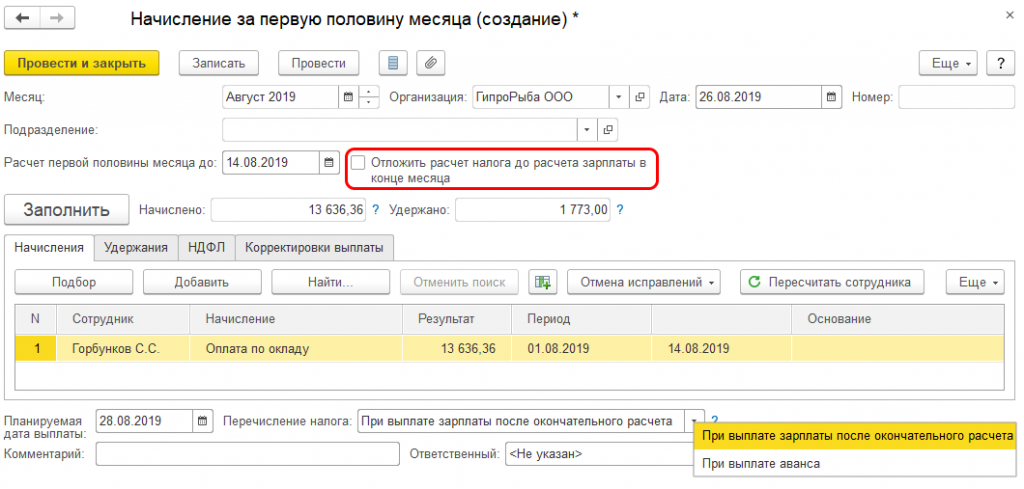

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу. В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца. На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

Нюансы удержания НДФЛ с аванса, предусмотренные программой

В очередной раз напомним, что фактически начисление денежных средств в качестве аванса не является базой для НДФЛ. Это указано не только в Налоговом кодексе, но и поясняется соответствующим письмом от налоговой службы. Тем не менее жестких запретов на это нет, то есть отклонение от рекомендаций не ведет к привлечению организации к ответственности.

Поэтому большинство бухгалтеров выступали за введение в 1С функции удержания НДФЛ с аванса. Это упрощает расчет как с самим сотрудником, так и с налоговыми органами, и избавляет от путаницы. Учитывая тот факт, что у бухгалтерского работника возникает достаточно проблем в работе, то даже незначительное облегчение при учете избавляет от лишней головной боли.

В программе НДФЛ предусмотрен. Но для корректного исчисления налога необходимо совершить ряд подготовительных действий:

- Аванс нужно предварительно рассчитать.

- Выбрать правильную соответствующую настройку в программе и выбрать подходящий способ.

- Настроить учетную политику под данный вариант работы и установить пункт для исчисления в момент выплаты аванса.

При этом в 1С важно убрать галочки с пунктов, которые указывают на исчисление налога в конце месяца. Программа предлагает пользователю три варианта для того, чтобы организация производила расчеты по зарплате за первые полмесяца:

- Начислять НДФЛ.

- Не начислять.

- Регламентируется платежными документами.

О том, какой вариант предусмотрен на конкретном мероприятии, указано в локальных актах.

Особенности вариантов исчисления НДФЛ с аванса

Удерживать НДФЛ

Здесь все понятно. При грамотных настройках в 1С налог будет принят как удержанный, о чем программа сообщит пользователю. При возникновении противоречий 1С выдаст сигнал об ошибке и даст рекомендации, как ее исправить.

Не удерживать НДФЛ

В данном случае предполагается, что удержание НДФЛ не предусмотрено. Однако не все так просто, потому что это относится к стандартным случаям авансовых выплат.

Для таких финансовых расчетов с работников, как отпуск или премия, предусмотрена межрасчетная выплата аванса, с которого будет удержан налог. Еще могут быть ситуации, когда работник получил доход в натуральном виде. Тогда начисление налога произойдет в следующем периоде. Стоит заметить, что подобные нетипичные расчеты необходимо производить вручную, создавая отдельные карточки и грамотно заполняя графы.

Условия удержания предусмотрены соответствующими финансовыми документами

В программе 1С возможно установить период, когда произойдет расчет по НДФЛ с аванса. На выбор предоставляются варианты: при выплате зарплаты за первые полмесяца либо после окончательных расчетов заработной платы за месяц. Первый случай перекликается с графой «Удерживать», второй — с графой «Не удерживать».

Отражение налога в отчете 6-НДФЛ

Если НДФЛ все-таки был учтен несмотря на рекомендации, то организация в обязательном порядке должна произвести налоговые выплаты на следующий день после удержания. Это указано не только в кодексе, но и предписано Верховным судом.

Поэтому отчет 6-НДФЛ нужно заполнить следующим образом:

- Последний день месяца (100).

- Точный день выплаты аванса (110).

- Следующий день после выплаты аванса (120).

Начисление НДФЛ, если аванс был выплачен в последний день месяца

На практике это исключительный случай и встречается довольно редко. Тем не менее даже для такого варианта в программе предусмотрены кнопки. С точки зрения законодательства с подобного аванса необходимо исчислять НДФЛ в обязательном порядке. Это поддерживается к налоговой службой, так и Верховным судом.

Чтобы грамотно отразить в 1С указанный прецедент, системой предусмотрено поле с планируемой датой выплаты. Если указать последний день месяца, то удержание НДФЛ произойдет автоматическим образом без выполнения дополнительных действий, потому что предприятию необходимо исполнять требования закона.

Если же дата выплаты аванса не соответствует последнему дню, но в карточке начисления за первые полмесяца указан именно этот день, то необходимо скорректировать это поле. Такая необходимость возникает для избежания автоматических выплат в соответствии с требованиями Налоговых органов.

По итогу необходимо сказать, что аванс и начисленный НДФЛ участвуют в общей системе расчетов по выплате зарплаты. То же самое отражено в платежных ведомостях. Если работникам предоставляются зарплатные листы из программы, то стоит заранее донести, что означает та или иная графа. Во многих случаях сотрудники испытывают затруднения, что вызывает немало вопросов.

Такую процедуру проще проделать один раз на общем собрании, чем объяснять нюансы индивидуально. Это избавит бухгалтеров от лишней нагрузки и позволит сосредоточиться на непосредственных обязанностях. Если доступ к 1С имеют все сотрудники, то можно составить электронную инструкцию, в которой наглядно и доступным языком указаны подсказки.